Srážky ze mzdy – exekuce, výživné - nastavení automatické věty

Související rozcestníky | Hlavní rozcestník | Řízení lidských zdrojů

Pro pravidelně opakující se srážky ze mzdy lze u zaměstnance pořídit automatickou datovou větu.

V návodu +627 Zákonné srážky ze mzdy, dle OSŘ naleznete přehled zákonů, které provádění srážek upravují.

Chráněný účet, potvrzení - návod +2953

Výpočet výše exekuční srážky podle tzv. pravidla čtyř exekucí - návod +3538 (změna od 1.10.2024)

Automatické věty:

- srážky

- výživné (běžné, dlužné, náhradní) exekuce, insolvence, soudní (popisuje tento návod)

- spoření, pojištění, penzijní připojištění osoba sama, půjčky, odbory, za nájem, za elektřinu, … plátce zaměstnanec, viz návod +895

- penzijní firma (z nákladů, nebo z FKSP) viz návod +641

- životní firma (z nákladů, nebo z FKSP) viz návod +641

Nastavení automatické věty

Nastavení lze provést:

- apl. *7011 Zaměstnanci, tl. Uprav

- tl. Aut. věty, nebo

- apl. *7039 Aut. věty u jednotlivých zaměstnanců

- oblast Srážky

Popis údajů k nastavení

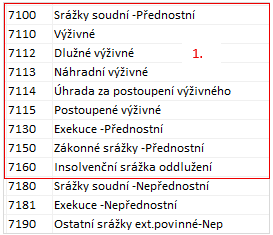

- Druh mzdy = srážka

- přednostní (2.třetina) (1.) - kód DM 7100 až 7160

- nepřednostní (1.třetina) - kód DM 7180 - dále

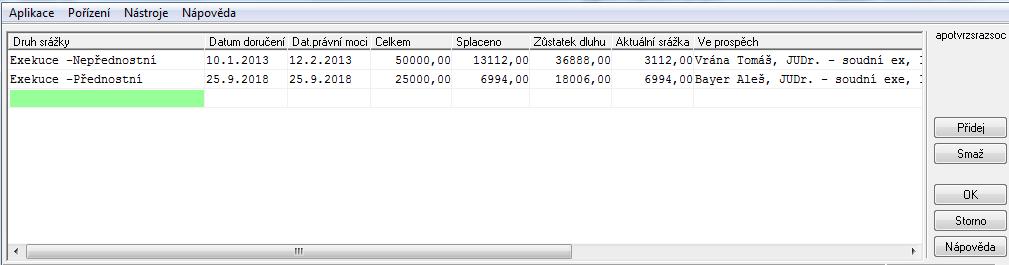

- Datum doručení: určuje pořadí srážek v třetinách

- 1.třetina: zde se řadí pohledávky (přednostní, nepřednostní) jen podle data doručení

- 2. třetina: pouze přednostní, řazení dle data doručení, "superpřednostní" postavení má výživné - 5 dílčích druhů výživného, uspokokují se bez ohledu na své pořadí, ale v následujícím sledu:

- 1. běžné výživné, 2. dlužné výživné, 3. úplata za postoupení výživného, 4. postoupení výživného, 5.náhradní výživné

- po uhrazení výživného se uspokojují další přednostní pohledávky

- Datum od*: srážka se bude počítat až v uvedeném měsíci, dříve ne

- Datum do*: srážka se bude počítat pouze do tohoto měsíce, později ne

- Pokud datumy* nevyplníte, srážka se bude počítat bez omezení, bude záviset pouze na nastavení údaje vytvářet ano/ne

- Pod minimum:

- nelze (hlídání nezabavitelných částek a řazení srážek do třetin dle občanského soudního řádu),druhy mezd 7100 až 7160 přednostní, DM 7180 a vyšší jsou nepřednostní pohledávky (viz návod +627)

- do nuly: srážka bez ohledu na třetiny

- do mínusu: sráží se vždy zadaná částka, může vzniknout záporná výplata (vyrovnání v následujícím měsíci)

- Číslo rozhodnutí: číslo exekuce, pokud je vyplněno zobrazí se i na zápočtovém listě

- Datum nabytí právní moci: evidenční údaj pro sestavy

- Poznámka: slouží k evidenci dalších údajů, např. srážky mimo WF

- Platba: vybrat možnost jakým zůsobem se má srážka odvádět

- klepnutím na KUK (příkazem, hotově,..)

- pokud není nastaven parametr pro odvod srážky - tl. NOVÁ ( viz bod Parametry plateb u druhu mzdy tohoto návodu, apl. *7032)

- Klient - z parametrů:

- bez zatržítka:

- klient - zam-ec: srážka na výživné

- klient - exekutor (musí být uložený v číselníku Klientů *3000), zadávat u srážek: exekuce přednostní/nepřednostní, insolvence, soudní srážky (DM 7100-7181); jméno exekutora se zobrazuje i na zápočtovém listě

- zatržítko ponecháte, pokud jsou srážky od více zam-ců ve prospěch jednoho klienta (např. životní pojišťovna, penzijní fond, odbory – tento Klient se zadává už při nastavení parametrů plateb v apl. *7032).

- Bankovní účet – z parametrů: platí stejný princip jako v předchozím bodě; pokud jde o srážku, kde klientem je exekutor/ zam-ec klepnete na KUK a vyberete účet, pokud není zadán, nový účet pořídíte tl. NOVÁ

- KS, VS a SS: pokud jsou hodnoty odlišné od údajů zadaných v parametrech platby v *7032, odstraníte zatržítko a pořídíte požadované údaje

- Převzetí:

- % z druhu mzdy (např. 1% z čisté mzdy - odbory)

- konstanta: konstantní částka (běžné výživné, spoření, pojištění)

- zbytek dluhu: snaží se uhradit maximální výši (ta je omezena údajem Pod minimum, viz výše)

- Deponovat - zaknihuje se bez data povolení platby: tento způsob můžete využít, pokud máte provádět srážku, ale neodesílat ji na účet = deponovat. Datum povolení platby lze k zablokovaným závazkům dodatečně doplnit v *1027 Povolení plateb.

- Dosavadní způsob deponování (1. závazek v předvýběru vždy přeskakovat a nevybírat k uhrazení; 2. nebo u automatické věty Parametry platby zvolit způsob není platba a v momentě úhrady deponované částky vytvořit závazek ručně) lze využívat i nadále.

- Režim dluhu

- nesledovat dluh (např. na vlastní spoření)

- odečítání od celkové výše: běžné sledování již uhrazené části dluhu (např. exekuce)

- suma dlužných splátek: v případě splátek v pravidelné výši, např. výživné – pokud daný měsíc nebyla celá splátka uhrazena, chybějící část se kumuluje (suma dlužných splátek), v následujících měsících se strhne běžná splátka a pokud je z čeho, strhne se i suma dlužných splátek z minula (nebo její část)

- Vypočtenou srážku snižovat o částku ...: tj. částka, kterou u dané srážky odvádí jiný plátce (ČSSZ) podle rozhodnutí insolvenčního správce. Používá se např. v případě že insolvenční správce nařídí sčítat příjmy od všech plátců a určí částku, kterou hradí jiný plátce (např. ČSSZ z důchodu). Vy jako zaměstnavatel vypočtete celou srážku, ale pak odvádíte o tuto částku méně. Potom musíte každý měsíc pořizovat, nebo zadat do aut. hrubých vět DM 0409 Základ srážek od jiného plátce - příjem (důchod od ČSSZ), který se má přičíst k čisté mzdě pro výpočet celkové srážky.

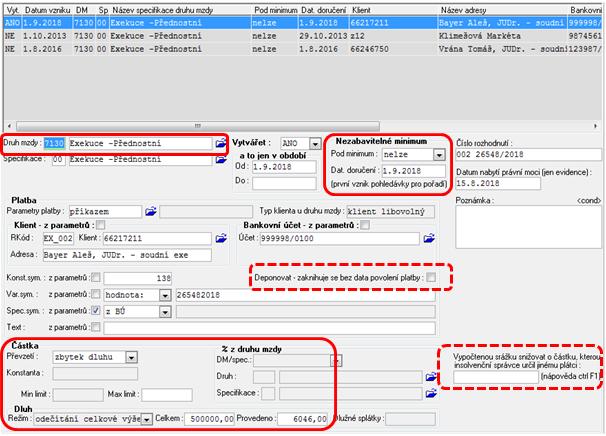

Příklad pořízení aut. věty – exekuce, přednostní pohledávka

V případě nastavení insolvence, je nastavena stejným způsobem jako exekuce

- Druh mzdy = 7160

- Do celkové výše dluhu uveďte fiktivní částku, např. 1 000 000, protože tuto hodnotu neznáte a exekutor oznámí ukončení provádění srážek

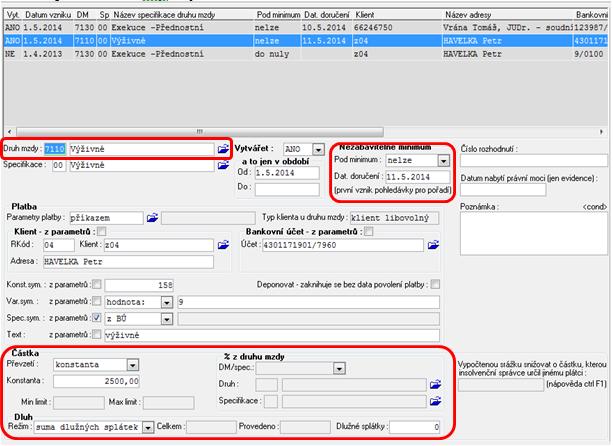

Příklad pořízení aut. věty – výživné

Nastavení pro výpočet srážek

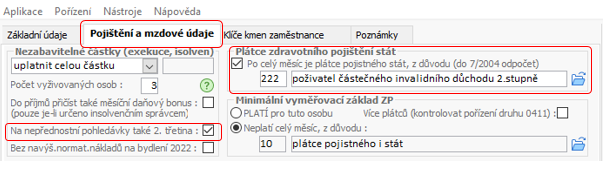

V aplikaci *7011 - na záložce Pojištění a ostatní údaje zadáte:

- Nezabavitelné částky:

- upltanit celou částku

- soudem určená částka - zadat stanovenou částku

- pokud soud určil uplatňování celé nezabavitelné částky u jiného plátce, zadejte 0.

- Počet vyživovaných osob

- Do příjmů přičíst také měsíční daňový bonus = navýšení základu zákonných srážek o měsíční daňový bonus

- Použijete pouze u insolvence a pouze pokud určil insolvenční správce

- viz rozhodnutí Vrchního soudu v Olomouci sp. zn. 1VSOL 282/2015-A-16

- „ … daňový bonus lze zahrnout do mzdy, protože insolvenční zákon u srážek ze mzdy odkazuje jen na způsob výpočtu splátek, nikoliv na plnění, které má být postiženo (tj. v oddlužení by bylo možné počítat splátky i z příjmů, které nepodléhají srážkám ze mzdy)

- Na nepřednostní pohledávky také 2.třetina (tzv. pravidlo čtyř exekucí), podrobnosti návod +3538

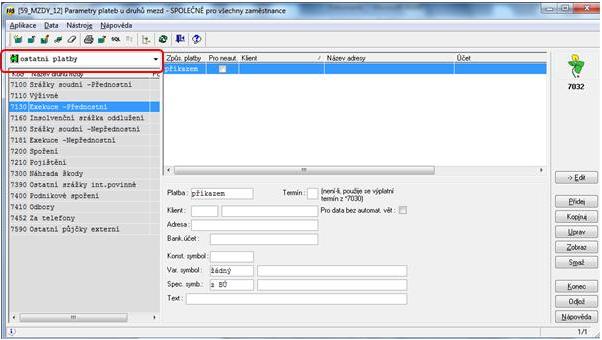

Parametry plateb u druhu mzdy

V číselníku jsou definovány parametry plateb u jednotlivých druhů mezd - kam jsou odváděny peníze ze zadaných druhů mezd, pokud parametry nejsou nastaveny, peníze nebudou odvedeny.

Vyberte oblast: ostatní platby

U druhu mzdy se zadávají ty parametry platby, které jsou společné pro více automatických vět (u kterých tyto parametry budou následně vybrány):

- způsob platby (není platba - pouze srážka; hotově, na účet), zadává se vždy

- klient

- bankovní účet

- konstantní symbol

- variabilní symbol

- specifický symbol

- text

Pokud některý údaj není společný pro více vět, tak jej zde nevyplňovat – zůstane prázdný! V žádném případě by zde neměl být vybrán konkrétní zaměstnanec (ten se vybírá až u dané automatické věty v *7011 nebo v *7039). Z důvodu chybování uživatelů byl omezen výběr klienta:

- oblast výplata: zakázán výběr klienta

- ostatní oblasti: lze vybrat pouze firmy, nikoli osoby

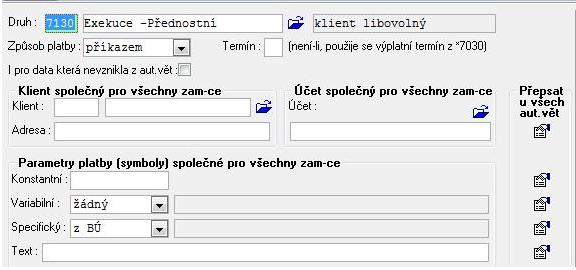

Příklad nastavení parametrů plateb - exekuce, přednostní pohledávka

Jediný společný údaj je způsob platby. Ostatní parametry jsou různé, proto jsou údaje prázdné a budou zadány v aut. větě u zam-ce, tj. u údaje z parametrů nebude zatržítko a zadáte konkrétní hodnotu.

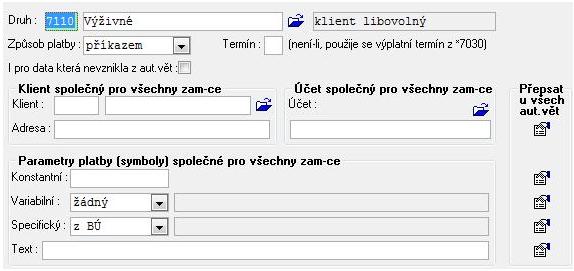

Příklad nastavení parametrů plateb - výživné

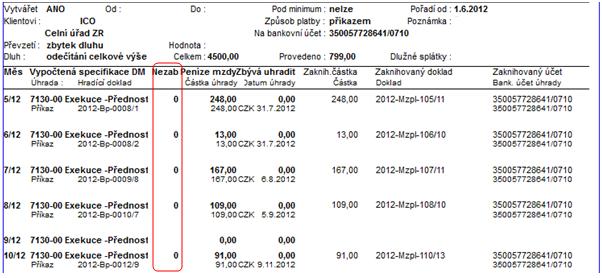

Sestava k aut. větám

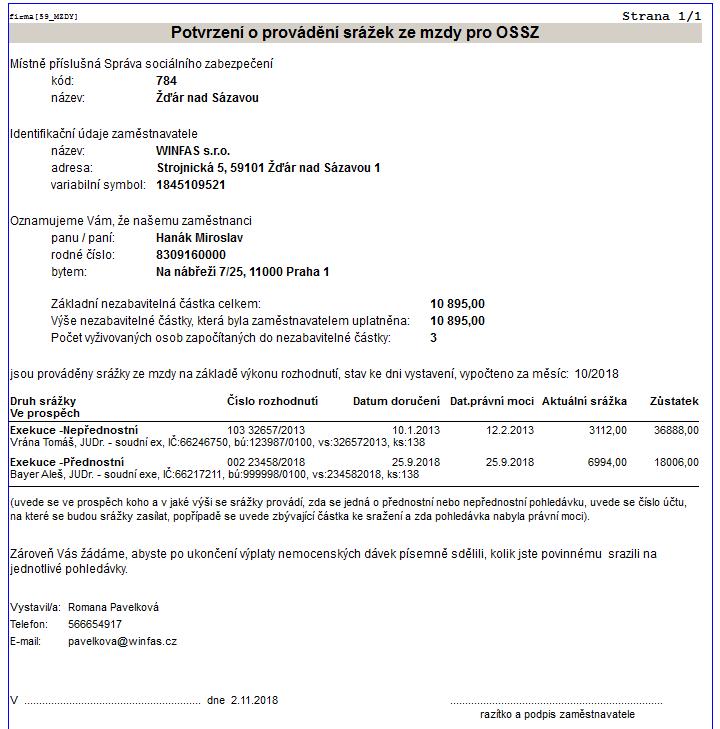

V obou apl. *7039, v *7011 Aut. věty je tlačítko Sestava pro zobrazení mezd vytvořených danou automatickou větou a zobrazení úhrad těchto vytvořených mezd. Rozbalením tlačítka lze sestavu spustit za všechny aut. věty u zaměstnance (včetně výplaty na účet), případně ji spustit za více zaměstnanců (výběr oblasti - vše, nebo jen srážky, jen výplaty, atd), nebo pouze ze jednu označenou aut. větu.

V sestavě Mzdy u automatických vět je zobrazován sloupec s nezabavitelnou částkou, která v měsíci nebyla uplatněna. Použijte, pokud na OSSZ předáváte žádost o přílohu pro výpočet nemocenských dávek a jste povinni předat podklady pro provádění srážek (kopie exekučních příkazů, sdělení dosud výše provedených srážek, pořadí pohledávek) a sdělení, jaká část nezabavitelné částky nemá být ze strany OSSZ uplatněna (kolik zbývá z nezabavitelné částky z této sestavy).

Sestavu lze spustit také ve stromečku WinFASu RLZ/Sestavy/Mzdy z automatických vět.

Povinnost předávat informace OSSZ ukládá novelizace OSŘ a ZnP s účinností od 1.1.2013. Tato povinnost platí i pro OSSZ. Končí-li výplata dávky nemocenského pojištění z níž byl prováděn výkon rozhodnutí srážkami a zaměstnání u plátce mzdy nadále trvá, OSSZ předá informace o výši dosud provedených srážek a údaj o tom, jaká část nezabavitelné částky nemá být zaměstnavatelem sražena. Nebo byl-li nařízen výkon rozhodnutí srážkami v době, kdy OSSZ vyplácela dávku nemocenského pojištění, předá po skončení výplaty dávky, z níž byl prováděn výkon rozhodnutí srážkami, bez zbytečného odkladu zaměstnavateli též kopii usnesení o nařízení výkonu rozhodnutí.

Sestava Potvrzení srážek ze mzdy pro OSSZ

- zobrazují se srážky v režimu pod minimum nelze

- sestavu tiskněte po výpočtu čistých mezd, pro správné zobrazení hodnot

- vypočtená nezabavitelná částka, aktuální výše srážky v měsíci

- před vlastím tiskem je sestavu možné editovat

- přepsáním stávajích údajů, nebo doplněním dalších řádků

Výpočet srážek a speciální případy

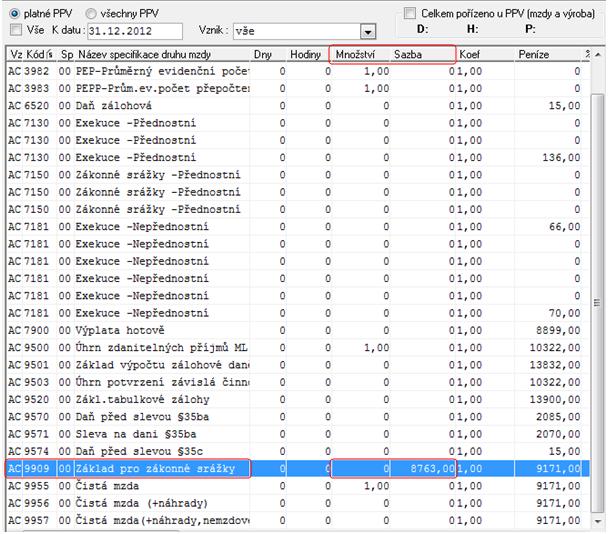

Po výpočtu čistých mezd se ukládá druh mzdy 9909 Základ pro zákonné srážky, jsou-li u zaměstnance prováděny zákonné srážky. V údaji Sazba je celková nezabavitelná částka a v údaji Množství je zbytek nezabavitelné částky, která nebyla uplatněna (v případě, že čistá mzda nedosahuje ani nezabavitelné částky a nic se nesráží), tento údaj naleznete v sestavě, viz výše.

Výpočet srážek - vratka z ročního zúčtování

Výčet příjmů, ze kterých se provádí srážky je uveden v ZP a OSŘ. Tyto příjmy jsou načteny do DM 9909 Základ pro zákonné srážky. Nejsou zde započteny příjmy např. vratka z ročního zúčtování, protože není pro tyto příjmy opora v zákoně.

Při výpočtu čistých mezd a v měsíci kdy zam-ci bude pořízena vratka z ročního zúčtování a má prováděné srážky, zobrazí se upozornění.

pozn: upozornění se bude zobrazovat vždy, i když je DM 0409 pořízen ve mzdách, z důvodu, že lze postupovat více variantami

Pokud budete chtít i přesto provádět srážky z jiných příjmů, pak si provedete uživatelské nastavení:

- v apl. *7028 Algoritmy. Zobrazíte DM 9909 Základ pro zákonné srážky, tl. Uprav, tl. Přidej a pořídíte ty příjmy, ze kterých chcete také provádět srážky (např. DM 6580 - vratka z ročního zúčtování, ve sloupci Peníze - znaménko +), toto nastavení bude platit pro srážky u všech zaměstnanců.

- v apl. *7029 pořídíte zam-ci na druh mzdy 0409 vratku daně z ročního zúčtování poníženou o daňový bonus, tím se navýší základ pro účely srážek

- nebo může být prováděna srážka přikázáním jiné peněžité pohledávky, lze na stavit aut. větu, viz postup +1910.

Další nastavení

Pokud má zam-ec exekuci i u jiného plátce a byla uplatněna část nezabavitelné částky (např. z nemocenské od ČSSZ). Tuto částku uplatněnou jinde pořiďte v apl. *7029 druhem mzdy 0408 v příslušném měsíci.

Pokud má zaměstnanec příjem ještě od jiného plátce, který však srážky neprovádí a soud Vám oznámil výši tohoto příjmu, měsíčně jej pořizujte v aplikaci *7029 druhem mzdy 0409-Základ srážek od jiného plátce. O tuto částku se pro účely srážek fiktivně navýší čistá mzda zaměstnance.

Srážka při výplatě odstupného - návod +3539