Vyměřovací základy zaměstnavatelů z rizikových zaměstnání

Související rozcestníky | Hlavní rozcestník | Řízení lidských zdrojů

Od roku 2025 pro zaměstnance ve 4. rizikové skupině* platí vyšší pojistné na sociální zabezpečení za zaměstnavatele, obdobně jako je tomu u hasičů za záchranářů. Sazba pojistného je pro běžné zaměstnance 24,8 % a zvýšená pro:

- 4. rizikovou skupinu 2025 - 26,8 %, 2026 - 27,8 %, 2027 - 28,8 %, 2028 a dále - 29,8%

- hasiče a záchranáře 2023 - 26,8 %, 2024 - 27,8 %, 2025 - 28,8 %, 2026 a dále - 29,8%

* Rizikovou prací se pro účely tohoto zákona rozumí práce, která je podle právních předpisů upravujících ochranu veřejného zdraví (zákon č. 258/2000 Sb., nařízení vlády č. 361/2007 Sb., vyhláška č. 432/2003 Sb.) zařazena do čtvrté kategorie.

Za odpracovanou se považuje hodina, v níž zaměstnance vykonával práci. Za odpracované hodiny se proto nepovažují např. hodiny pro překážky v práci, dobu dovolené nebo svátek.

V měsících, do nichž je zúčtován zaměstnanci příjem po skončení zaměstnanání, není nikdy odpracovqaný den. VZ zaměstnance v takovém měsíci se rozpočítá podle počtu odpracovaných dnů v prvním předcházejícím kalendářním měsíci s aspoň jedním odpracovaným dnem.

Poměrná část vyměřovacího základu se zvýšenou sazbou se zaokrouhluje směrem nahoru na celou korunu a se základní sazbou směrem dolů na celou korunu.

Nastavení IS WinFAS

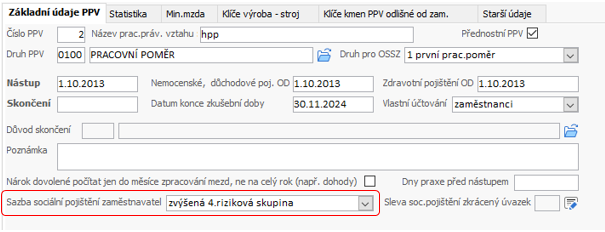

Pokud má mít zaměstnanec tuto zvýšenou sazbu pojistného za zaměstnavatele, nastavte ji v *7011 Zaměstnanci u daného PPV:

U tohoto zaměstnance je nutné evidovat odpracované hodiny v této rizikové profesi pro vykazování této doby na ČSSZ a také pro rozdělení vyměřovacího základu na dvě části - na základní sazbu a na rizikovou sazbu za rizikové odpracované hodiny.

Pokud nezadáte nic jiného, platí, že veškerá odpracovaná doba v měsíci je riziková. Pokud má být riziková odpracovaná doba jiná, pouze tyto odpracované rizikové hodiny v měsíci pořiďte na druh mzdy 0451-Jiné odprac.hodiny rizik.soc.pojištění. Pokud v měsíci není žádná odpracovaná doba (např. jen dovolená), automaticky se použije poměr pro rozdělení z prvního předcházejícího měsíce s nějakými odpracovanými hodinami a nic dalšího nepořizujete.

Dle poměru rizikových hodin bude pak druh mzdy 8100 rozdělen na dva řádky s různou sazbou, přičemž u rizikového pojistného jsou v údaji Hodiny uvedeny odpracované hodiny v rizikové profesi (v údaji Dny jsou pak všechny odpracované hodiny pro zdokumentování poměru rozdělení, v údaji Sazba je rozdělený základ):

- Dny - celková odprac.doba

- Hodiny – rizikové odpracované hodiny – pokud není riziková sazba, tak toto je prázdné, jako dosud

- Koeficient – typ sazby (0-základní, 5-záchranáři, 6-riziková)

- Sazba – základ pro danou sazbu

- Peníze – pojistné za danou sazbu na 2 des místa

- Množství - pojistné za danou sazbu na 3 des místa

Sestavy-výstupy

- Přehled o výši pojistného

- Součtově uvedený počet zam-ců, úhrn vyměřovacích základů a výše slevy

- Sestava sociální pro kontroly

- Na sestavě sloupec: rizi.firma