Stravenkový paušál

Související rozcestníky | Hlavní rozcestník | Øízení lidských zdrojù

K nepenìžní formì pøíspìvku se pøidává nová forma penìžitého pøíspìvku zamìstnavatele na stravování. Plnìní, které je od danì z pøíjmù osvobozeno až do výše 70% horní hranice stravného pøi pracovní cestì 5-12 hodin. Nevstupuje ani do základu soc. a zdrav. pojištìní.

Záleží na zamìstnavateli zda a jakou formu pøíspìvku na stravování pro své zamìstnance zvolí. Formy stravování mùže volnì kombinovat, vždy musí být splnìna podmínka, že zamìstnancùm nesmí být za stejnou pracovní dobu poskytnut penìžitý i nepenìžitý pøíspìvek.

Druh mzdy = 3850 Pøíspìvek na stravování

Pokud budete zam_cùm pøispívat nižšší èástku, založte si uživatelskou specifikaci. Do údaje sazba zadejte èástku

za smìnu. Postupujte podle návodu +564.

Jestliže budete zam_cùm pøispívat vyšší èástku, pak ve mzdách musí být poøízen pøíspìvek na stravování dvìma øádky.

Druhem mzdy 3850 je èástka do limitu. Èástka nad limit musí být poøízena druhem mzdy 3851, postupujte

podle návodu +2883.

Poøízení ve mzdách

Pøi poøízení hrubých mezd zadejte do údaje množství poèet smìn, za které má zamìstnanec nárok na stravenkový paušál.

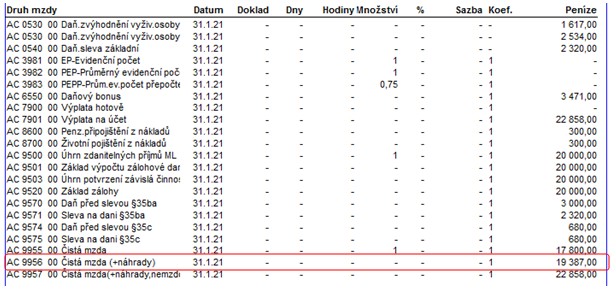

Pøi výpoètu èistých mezd se pøíspìvek na stravu naèítá do druhu mzdy 9956 Èistá mzda (+náhrady)

Pøíspìvek na stravování nevstupuje do základu pro výpoèet zákonných srážek (DM 9909).

Úètování

- strana MD 527xxx

- strana DAL 331xxx