Vrácení odpočtu DPH u závazků šest měsíců po splatnosti

Související rozcestníky | Hlavní rozcestník | Finanční modul | DPH

Od 1.1.2025 je nutné dle ustanovení v § 74b odst. 3 ZDPH (zákona č. 235/2004 Sb., o dani z přidané hodnoty) snížit uplatněný odpočet daně u zdanitelných plnění, které nebyly uhrazené do posledního dne šestého kalendářního měsíce bezprostředně následujícího po kalendářním měsíci, v němž se staly splatnými.

Tento návod vysvětluje, jak je možné v WinFASu sledovat neuhrazené závazky a jak postupovat při vrácení odpočtu daně u těchto závazků.

Jak si po úhradě závazku po splatnosti znovu nárokovat vrácené DPH je popsané v návodu +3683 - Nárok vráceného odpočtu DPH u závazků po splatnosti.

Saldo po splatnosti

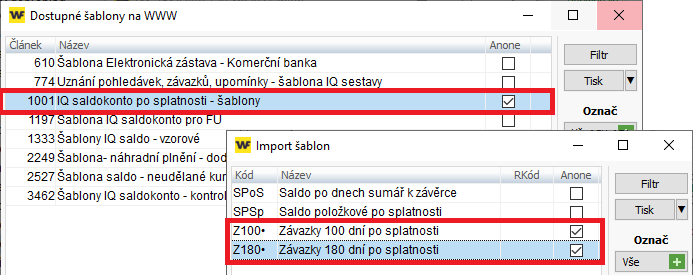

Závazky po splatnosti je možné kontrolovat přes sestavu IQ - saldokonto (Účetní modul / Sestavy). Pro sledování závazků je možné importovat šablony z internetu dle obecného návodu +482.

- Sestavy zobrazují neuhrazené závazky, které jsou 100 (popř. 180) dní po splatnosti.

- Sestava sleduje počet dní po splatnosti k aktuálnímu dni.

- Sestava filtruje doklady s DUZP od 1.1.2025.

Nastavení kódu DPH

Aby pořízené doklady pro vrácení odpočtu daně správně vstupovaly do Přiznání DPH a Kontrolního hlášení, je nutné nastavit nový kód DPH. Podrobný postup nastavení kódu DPH je popsán v návodu +3631.

Zápis dokladu pro vrácení odpočtu daně

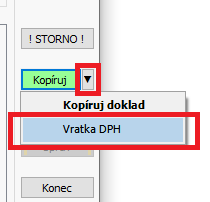

- Spusťte aplikaci *1019 - Obecné doklady.

- Vyberte aplikační šablonu pro pořízení obecných účetních dokladů (např. 1 - Obecné účetní doklady).

- Stiskněte šipku u tlačítka Kopíruj a vyberte možnost Vratka DPH.

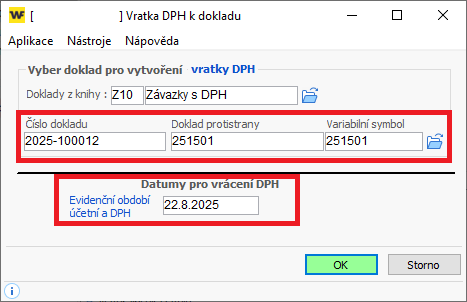

- Otevře se parametrické okno pro vytvoření vratky DPH.

- Přes provázaný KUK dokladů vyberte původní závazek pro vrácení odpočtu.

- KUK nabízí pouze závazky 180 dní po splatnosti.

- Zadejte datum pro vrácení odpočtu DPH.

- Zadaný datum se poté přebere do:

- ev. období (účetní) - dle kterého se vrácené DPH zaúčtuje do hlavní knihy

- ev. období DPH - dle kterého proběhne vrácení odpočtu

- Zadaný datum se poté přebere do:

- Přes provázaný KUK dokladů vyberte původní závazek pro vrácení odpočtu.

- Parametry potvrďte tlačítkem OK.

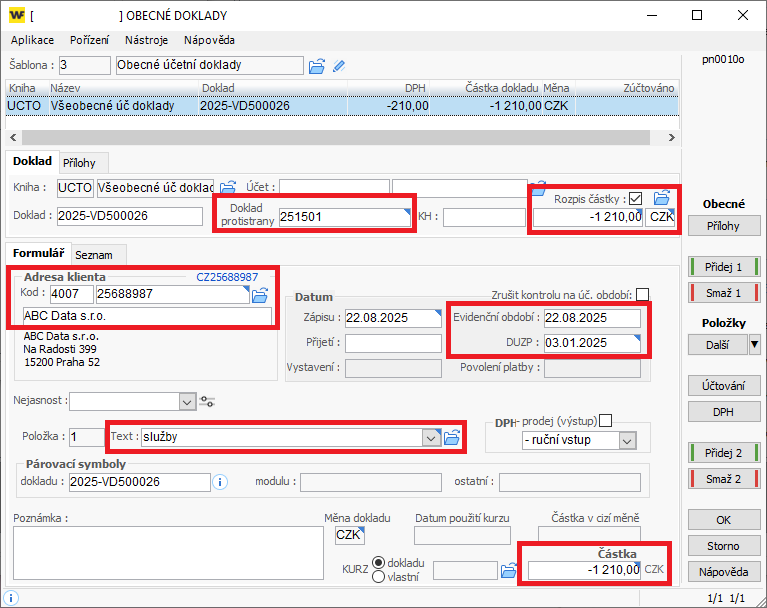

- V okně pořízení vyberte šablonu, přes kterou proběhne pořízení.

- V případě, že máte nastavenou pouze jednu šablonu pro pořízení obecných dokladů, okamžitě se načte daná šablona do pořízení.

- Načte se pořízení dokladu s předvyplněnými údaji podle neuhrazeného závazku.

- Pokud se vrací DPH k závazku s DUZP minulých let, tak je automaticky zrušená kontrola na firemní období. Datumy jsou v tom okamžiku podbarvené červeně.

- Zkopírované údaje jsou označené modrým štítkem (trojúhelníkem) v rohu.

- Z označených políček je možné měnit pouze název dokladu, ostatní údaje jsou nutné zachovat dle původního dokladu a nelze je proto měnit!

- Políčka neoznačená modrým štítkem je možné měnit dle potřeby.

- POZOR! Částka se načítá podle neuhrazené částky závazku do 180 dní po splatnosti. Úhrady po 180 dnech po splatnosti nejsou započítávány!

- Na tuto úhradu je následně možné vytvořit doklad pro opakovaný nárok DPH. Viz návod +3683 - Nárok vráceného odpočtu DPH u závazků po splatnosti.

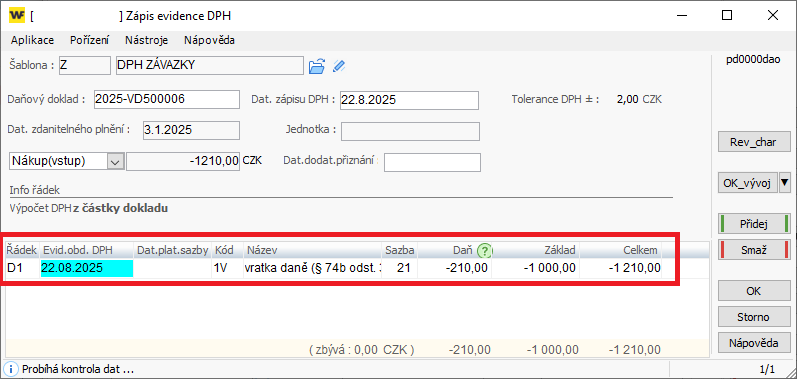

- Vstupte do tabulky DPH přes tlačítko DPH.

- Ev. období DPH se načítá podle parametrů vratky a je stejné jako ev. období účetní.

- Kód DPH pro vrácení odpočtu - načítá se podle nastavení na kódu DPH použitém na původním závazku.

- Kód pro vrácení odpočtu MUSÍ být provázán s původním kódem DPH, který byl použit na závazku po splatnosti.

- Částka základu a daně se přebírá z původního závazku, ale mínusem.

- V případě, že byl závazek částečně uhrazen, tak se DPH dopočítává z neuhrazené částky dokladu. V případě více sazeb jsou částky obou sazeb dopočítané také poměrem.

- Uložte tabulku DPH tlačítkem OK.

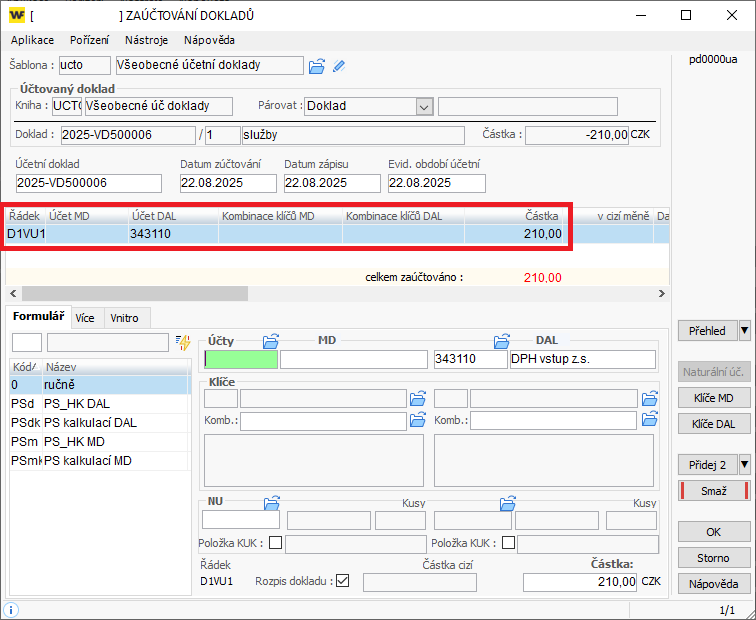

- Přes tlačítko Účtování vstupte do zaúčtování dokladu.

- Účtuje se pouze o pořízeném DPH, o základu se neúčtuje.

- Strany účtů v souvztažnosti se otáčejí, aby se účtovalo do nákladů na straně MD.

- Částka DPH se na základě otočených stran souvztažnosti účtuje plusem.

- Zaúčtujte vrácení daně - doplňte účet na stranu MD.

- Uložte zaúčtování tlačítkem OK.

- Obecný doklad uložte tlačítkem OK.

Kontrola dokladů pro vrácení odpočtu

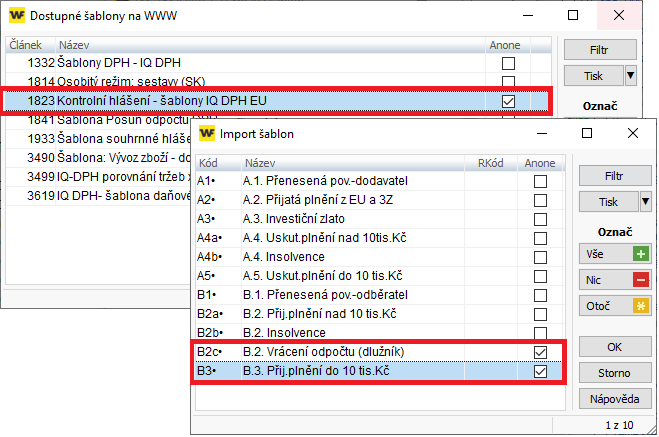

- Doklady týkající se vráceného odpočtu daně je možné zkontrolovat v IQ - DPH.

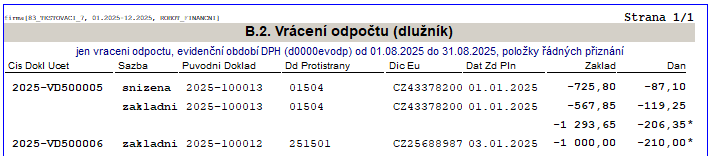

- Pro kontrolu je nastavená šablona B2c• - B.2. Vrácení odpočtu (dlužník). Lze stáhnout z internetu.

- POZOR! Pro správné zobrazení dokladů v sestavě B3• - B.3. Přij.plnění do 10 tis. Kč je nutné stáhnout aktualizovanou šablonu z internetu!

Generování přiznání DPH a KH

- Přiznání se generuje standartně z aplikace *1098 - Podání na daňovou správu přes tlačítko Přidej.

- Dle přednastaveného kódu DPH budou doklady pro vrácení daně vstupovat do přiznání DPH a kontrolního hlášení.

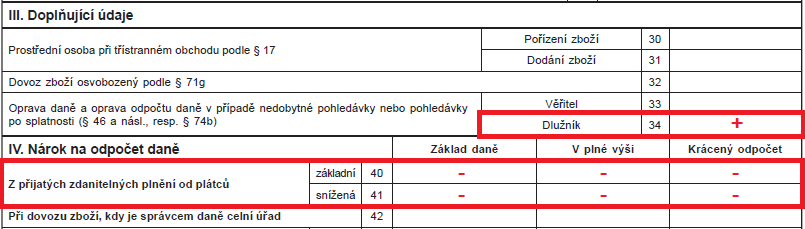

Přiznání DPH - řáded 40 (nebo 41) a zároveň do řádek 34.

Kontrolního hlášení - oddíl B.2. s příznakek "P" ve sloupci 12