Nárok vráceného odpočtu DPH u závazků po splatnosti

Související rozcestníky | Hlavní rozcestník | Finanční modul | DPH

Od 1.1.2025 je nutné dle ustanovení v § 74b odst. 3 ZDPH (zákona č. 235/2004 Sb., o dani z přidané hodnoty) snížit uplatněný odpočet daně u zdanitelných plnění, které nebyly uhrazené do posledního dne šestého kalendářního měsíce bezprostředně následujícího po kalendářním měsíci, v němž se staly splatnými (viz návod +3630).

Po dodatečném uhrazení takového závazku je možné si DPH znovu nárokovat. Jak zapsat nárok z vráceného DPH je popsáno v návodu níže.

Zápis dokladu pro nárok DPH z vráceného odpočtu daně

- Spusťte aplikaci *1019 - Obecné doklady.

- Vyberte aplikační šablonu pro pořízení obecných účetních dokladů (např. 1 - Obecné účetní doklady).

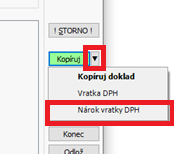

- Stiskněte šipku u tlačítka Kopíruj a vyberte možnost Nárok vratky DPH.

- Otevře se parametrické okno pro vytvoření vratky DPH.

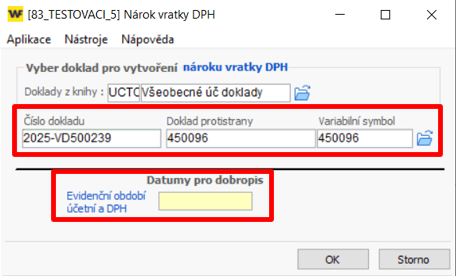

- Přes provázaný KUK dokladů doklad vratky, u které provádíte nárok DPH.

- KUK nabízí nárok k závazkům, u kterých bylo vrácené DPH (vratka), ale po vrácení DPH už proběhla úhrada (v plné nebo částečné výši)

- Pokud byl závazek hrazen vícekrát, nárok DPH je nutné vytvořit po jednotlivých úhradách (nabízí se v KUKu)

- Z KUKu dokladů byly vyřazeny rozdíly úhrad, které vypořádávají haléřové rozdíly úhrad (ve verzi k 31.1.2026)

- Zadejte datum, ke kterému má proběhnout nárok odpočtu DPH.

- Zadaný datum se přebere do:

- ev. období (účetní) - dle kterého se nárok DPH zaúčtuje do hlavní knihy

- ev. období DPH - dle kterého proběhne nárok odpočtu v přiznání DPH

- Zadaný datum se přebere do:

- Přes provázaný KUK dokladů doklad vratky, u které provádíte nárok DPH.

- Parametry potvrďte tlačítkem OK.

- V okně pořízení vyberte šablonu, přes kterou proběhne pořízení.

- V případě, že máte nastavenou pouze jednu šablonu pro pořízení obecných dokladů, okamžitě se načte daná šablona do pořízení.

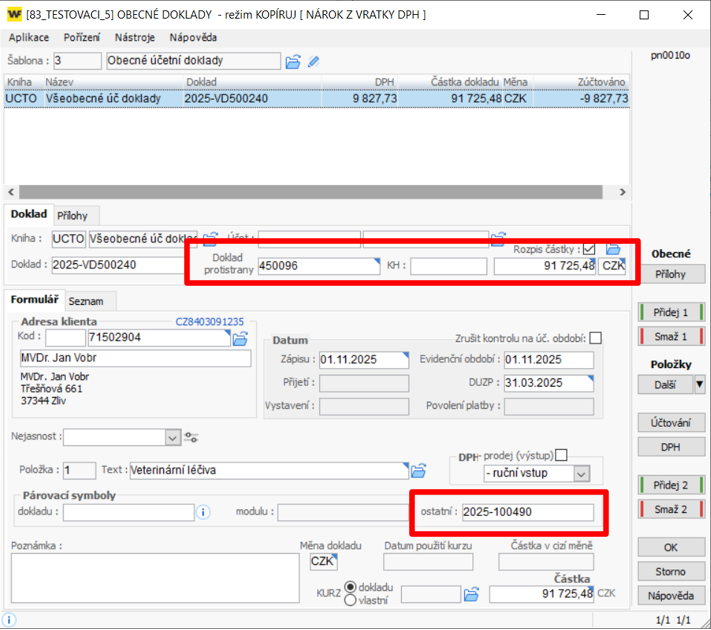

- Doklad se načte s předvyplněnými údaji podle vybrané vratky DPH.

- Pokud se tvoří nárok DPH k závazku s DUZP minulých let, tak je automaticky zrušená kontrola na firemní období. Datumy jsou v tom okamžiku podbarvené červeně.

- Zkopírované údaje jsou označené modrým štítkem (trojúhelníkem) v rohu.

- Z označených políček je možné měnit pouze název dokladu, ostatní údaje jsou nutné zachovat dle původního dokladu a nelze je měnit!

- Políčka neoznačená modrým štítkem je možné měnit dle potřeby.

- Do párovacího symbolu ostatního se vyplňuje číslo původního závazku.

- Částka dokladu je plusem a pouze ve výši provedené úhrady!

- Úhrady závazku se sledují od šestého měsíce po splatnosti.

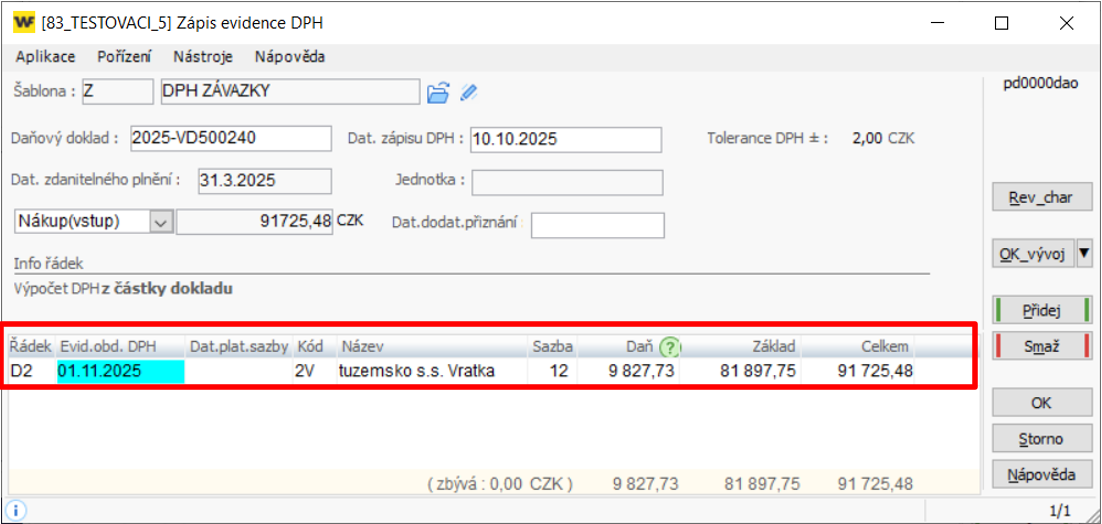

- Vstupte do tabulky DPH přes tlačítko DPH.

- Ev. období DPH se načítá podle parametrů vratky a je stejné jako ev. období účetní.

- Kód DPH pro nárok odpočtu - načítá se kód DPH, který byl použit při vrácení odpočtu.

- Nárok probíhá z částky úhrady. Částky jsou v tabulce uvedené plusem.

- Pokud existuje více sazeb DPH, částky se rozpočítají poměrem.

- Uložte tabulku DPH tlačítkem OK.

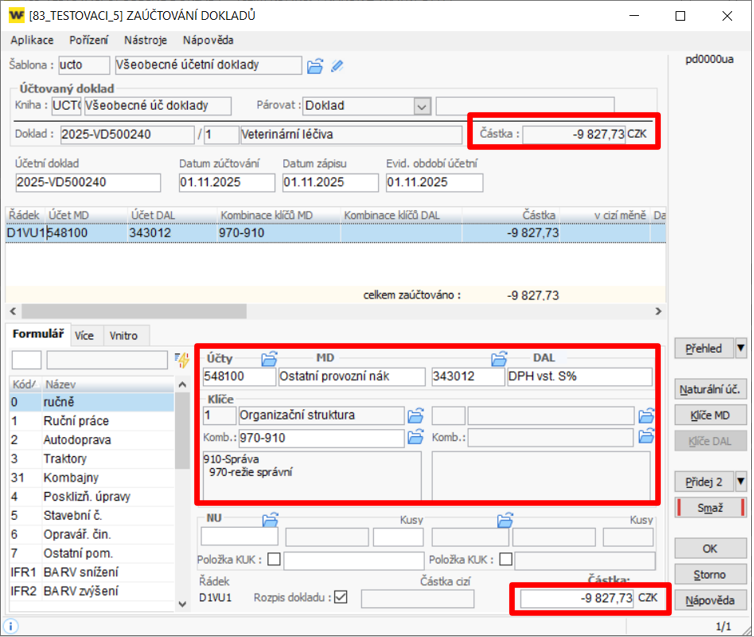

- Přes tlačítko Účtování vstupte do zaúčtování dokladu.

- Účtuje se pouze o pořízeném DPH, o základu se neúčtuje.

- Strany účtů v souvztažnosti se otáčejí, aby se případně účtovalo do nákladů na straně MD.

- Částka DPH se na základě otočených stran souvztažnosti účtuje mínusem.

- Zaúčtování se primárně přebírá kopií z vratky DPH, aby se původní účty nulovaly.

- Pokud doklad vratky DPH nebyl zaúčtovaný, je nutné provést zaúčtování ručně.

- Uložte zaúčtování tlačítkem OK.

Kontrola dokladů pro vrácení odpočtu

- Doklady týkající se vráceného odpočtu daně je možné zkontrolovat v IQ - DPH.

- Pro kontrolu je nastavená šablona B2c• - B.2. Vrácení odpočtu (dlužník). Lze stáhnout z internetu.

Autor: DiS. ZEMENOVÁ Zuzana | Posl.změna: 22.10.2025 | Článek: 3683 | www.WinFAS.cz