Poskytnuté provozní zálohy (314, 151)

Obecné informace týkající se záloh naleznete v návodu 837.

1) Zápis zálohové faktury

- Zálohy se zapisují do samostatné knihy záloh

- Zálohovou fakturu je nutné zapsat, i když nemáte fyzicky k dispozici doklad zálohy (např. zálohy na el. energii). V takovém případě si doklad zálohy vytvořte podle údajů z úhrady.

- WinFAS umožňuje pořizovat doklady předpisu/zálohy

- V aplikaci *1001 Závazky

- Přímo z dokladu úhrady (bankovního výpisu, pokladna) tlačítkem Doklad

- Na zálohové faktuře se NEzapisuje žádné DPH!

2) Úhrada zálohové faktury

- Provádí se běžným napárováním úhrady na předpis (zálohu).

- Pokud předpis zálohy nemáte zapsaný, vraťte se k bodu 1

- Zde není žádný rozdíl oproti úhradám jiných dokladů.

3) Zápis daňového dokladu z platby

- V některých případech zákon nevyžaduje zápis daňového dokladu z platby = tento krok je možné přeskočit.

- Doklady se vytvářejí v aplikaci *1008 Daňový doklad ze zaplacení

- Při párování se zde vybírá doklad úhrady

- Po potvrzení částky (entrem) v dolní části okna se otevře tabulka DPH

- Po uložení tabulky DPH se automaticky otevírá zaúčtování dokladu

- Účtuje se pouze DPH, předkontace by se měla automaticky doplnit (příklad.: 343 / 379)

- Uložte

- Pokud se zúčtování samo neotevře, doúčtujte ručně vaplikaci *1011 knihu DVPL

4) Finální faktura s odečtem zálohy a daňového dokladu z platby

- Zapisuje se v aplikaci *1001 Závazky do běžné knihy závazků

- Vhorní části okna doplňte částku PO odečtu zálohy (při přeplatku zálohou je částka záporná)

- Ve spodní části okna doplňte částku celkovou BEZ odečtených záloh a potvrďte entrem

- V tabulce DPH zapište DPH z celkové částky BEZ odečtu daňového dokladu z platby

- Okno DPH uložte

- Okno odečtu záloh lze vyvolat tlačítkem Vypořádání, popř. na šabloně pořízení lze nastavit automatické otevírání

- Vyberte si zálohu, kterou chcete použít

- Záloha nabídne částku maximálně do výše vyúčtovací faktury

- Pokud je faktura zálohou přeplacená, musíte ručně částku přepsat

- Pokud chcete ze zálohy použít jenom část, musíte částku ručně přepsat

- Je možné použít pouze částku do výše zaplacené zálohy

- Částku zálohy potvrďte entrem, potom se otevře okno DPH

- Pokud je na zálohu vytvořen pouze jeden daňový doklad z platby pak se automaticky načte

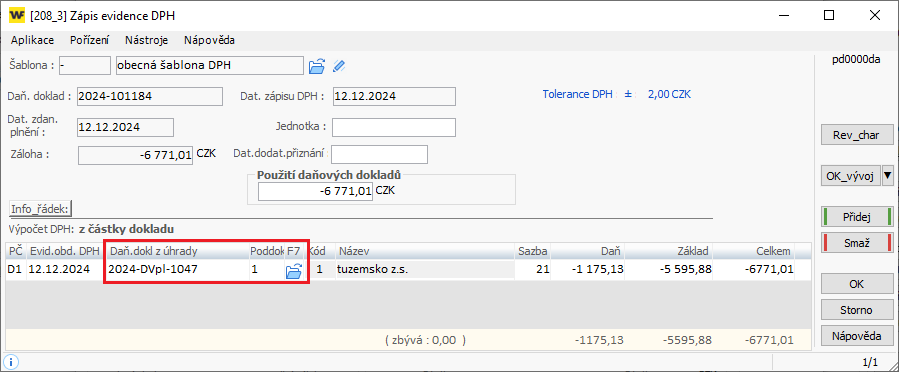

- Pokud je na zálohu vytvořeno více daňových dokladů z platby poté je nutné v řádku daně vyberat klávesou F7 daňový doklad z platby, který chcte z finální faktury odečíst

- Tabulku DPH uložte

- Pokud je faktura hrazena více zálohami, použijte v okně záloh tlačítkem Přidej pro použití další zálohy

- Tlačítkem OK uložte okno použití záloh

- Celou finální fakturu uložte tlačítkem OK

Příklad s využitím odečtu DPH

Zálohová faktura na 105 000,- (vše 5% zdola)

Nárokovali jste si odečet DPH 5 000,- Kč (zapsali jste doklad o zaplacení)

Z finální faktury na částku 157 500,- (= 150 000 + 7 500 daň) jste odečetli zálohu -105 000,- Kč

Při účtování finální faktury musíte provést přípočet odpočtu daně

Při účtování Finální faktury se účtuje zvlášť poddoklad 1 a zvlášť odečet zálohy Z1 (viz. bod 4)

Zbývá zaplatit 52 500,- (= 157 500 - 105 000)

Účtování:

1) Předpis zálohové faktury

| neúčtuje se |

2) Úhrada zálohové faktury

| 314 / 221 | 105 000,- |

3) Zápis došlého DPP (§28/8)

| neúčtuje se | 100 000,- |

| 343 / 379 | 5 000,- |

4) Finální faktura

| Poddoklad 1 | ||

| 131 / 321 | 150 000,- | (účtování základu z finální faktury) |

| 343 / 321 | 7 500,- | (účtování daně finální faktury) |

| Použití zálohy Z1 | ||

| 321 / 314 | 105 000,- | (účtování odečtu zálohy) |

| 343 / 379 | - 5 000,- | (účtování přípočtu odečtu daně) |

Autor: SUK Ondřej | Posl.změna: 25.03.2009 | Článek: 838 | www.WinFAS.cz