Sleva na pojistném u zkrácených úvazků

Související rozcestníky | Hlavní rozcestník | Řízení lidských zdrojů

Zákon č. 216/2022 Sb. s účinností od 1. 2. 2023

Sleva na pojistném §7a

(1) Zaměstnavatel má nárok na slevu na pojistném za kalendářní měsíc za zaměstnance v pracovním nebo služebním poměru, který

a) je starší 55 let,

b) pečuje o dítě mladší 10 let, jehož je rodičem, nebo které má v péči nahrazující péči rodičů na základě rozhodnutí příslušného orgánu; za rozhodnutí příslušného orgánu se považuje rozhodnutí uvedené v 7 odst. 10 zákona o státní sociální podpoře,

- Mladší 10 let, stejně jako u ošetřovného

c) pečuje o osobu blízkou mladší 10 let, která je závislá na pomoci jiné osoby ve stupni I (lehká závislost), nebo o osobu blízkou, která je závislá na pomoci jiné osoby ve stupni II (středně těžká závislost) nebo stupni III (těžká závislost) anebo stupni IV (úplná závislost); osoba blízká se posuzuje podle 24 odst. 1 zákona o důchodovém pojištění,

- Potvrzuje úřad práce

d) se zároveň připravuje na budoucí povolání studiem; studium se posuzuje podle 21 odst. 1 písm. a), § 22 a 23 zákona o důchodovém pojištění,

- Studium potvrzuje škola

e) v období 12 kalendářních měsíců před kalendářním měsícem, za který se sleva na pojistném uplatňuje, nastoupil jako uchazeč o zaměstnání na rekvalifikaci podle 109 nebo 109a zákona o zaměstnanosti,

- Rekvalifikaci potvrzuje úřad práce

f) je osobou se zdravotním postižením podle 67 odst. 2 zákona o zaměstnanosti, nebo

- Uznáni invalidními v prvním, druhém nebo třetím stupni anebo zdravotně znevýhodněnými

g) je mladší 21 let, zde neplatí limit 138 hod.

Důvod podmínky musí trvat celý měsíc.

(2) Podmínkou nároku na slevu na pojistném je, že se zaměstnancem uvedeným v odstavci 1 písm. a) až f) je sjednána kratší pracovní nebo služební doba, než činí stanovená týdenní pracovní nebo služební doba, přičemž rozsah takto stanovené kratší pracovní nebo služební doby činí nejméně 8 hodin a nejvíce 30 hodin týdně. Vykonává-li zaměstnanec u téhož zaměstnavatele více zaměstnání v pracovním nebo služebním poměru, náleží sleva na pojistném jen z jednoho zaměstnání; limit počtu hodin podle věty první platí přitom pro všechna tato zaměstnání dohromady.

Sleva nenáleží, §7a odst. 3, písm. a) až e)

a) úhrn vyměřovacích základů zaměstnance ze všech zaměstnání vykonávaných v pracovním nebo služebním poměru u téhož zaměstnavatele za kalendářní měsíc je vyšší než 1,5násobek průměrné mzdy,

- Ze všech zaměstnání vykonávaných v pracovním nebo služebním poměru a jen ze zaměstnání, které založilo účast na nemocenském

b) úhrn vyměřovacích základů zaměstnance ze všech zaměstnání vykonávaných v pracovním nebo služebním poměru u téhož zaměstnavatele připadající na 1 hodinu z úhrnu odpracovaných hodin ze všech těchto zaměstnání v kalendářním měsíci je vyšší než 1,15 % průměrné mzdy,

- Za odpracovanou dobu se pouvažují i hodiny, pro které zaměstnanec nepracoval pro překážku v práci při kterých přísluší pracovní volno s náhradou mzdy, která je započitatelná do vyměřovacího základu pro odvod pojistného na sociální zabezpečení

- Za odpracované hodiny se nebudou považovat např. hodiny prvních 14 KD DPN (není započitatelná do vyměřovacího základu), nebo pracovní volno za které poskytuje zaměstnavatel náhradu mzdy dobrovolně, např.:

- sic day,

- benefitní dovolená* (např. pátý týden dovolené v podnikatelském sektoru)

- *pokud benefitní dovolenou čerpáte nesprávným druhem mzdy dodatková dovolená 3120, musíte i tyto hodiny nezapočítávat do odpracované doby

- dodatková dovolená dle §215 ZP se do odpracované doby započítává

- Výše uvedená kontrola (na §7a odst. písm. b) se provádí při výpočtu čistých mezd a započítávají se všechny druhy mezd povinných překážek. Celá dovolená je však pořízena jedním druhem mzdy 3100, proto nelze čerpání pátého týdnu v konkrétním měsíci automaticky zjstit a odečíst. Nelze ani nutit všechny zaměstnavatele u všech zaměstnanců pořizovat dovolenou nad zákonný nárok extra odlišným druhem mzdy, aby toto automaticky odečíst šlo - jak postupovat viz bod Korekce hodin

c) odpracovaná doba v pracovním nebo služebním poměru zaměstnance ze všech zaměstnání k témuž zaměstnavateli, včetně dob, které se považují za výkon práce nebo služby, překročí u téhož zaměstnavatele v kalendářním měsíci 138 hodin; pokud zaměstnanec nastoupil do zaměstnání v průběhu kalendářního měsíce, upraví se tento limit v poměru počtu kalendářních dnů trvání zaměstnání v kalendářním měsíci a počtu kalendářních dnů v kalendářním měsíci s tím, že výsledek se zaokrouhluje na celé hodiny směrem nahoru,

- Ze všech zaměstnání v pracovním či služebním poměru

- Za výkon práce se bude považovat stejná doba, která se považuje za výkon práce podle § 348 zákoníku práce (překážky v práci - DPN, MD, RD, atd.), s výjimkou doby pracovního volna poskytnutého na žádost zaměstnance, bylo-li předem sjednáno jeho napracování, a doby, po kterou byla práce přerušena pro nepříznivé povětrnostní vlivy

Výše slevy § 7b

Výše slevy na pojistném za kalendářní měsíc činí 5 % z úhrnu vyměřovacích základů zaměstnanců, na které je sleva uplatňována podle § 7a. Sleva na pojistném se zaokrouhluje na celé koruny směrem nahoru.

Na stánkách ČSSZ najdete podrobné informace ke slevě i nejčastější dotazy.

Nastavení uplatnění slevy

- *7011 Zaměstnanci

- Označte zaměstnance, tl. Uprav

- Označte pracovní poměr, ze kterého bude sleva uplatňována

- Klepněte na ikonu uplatnění slevy

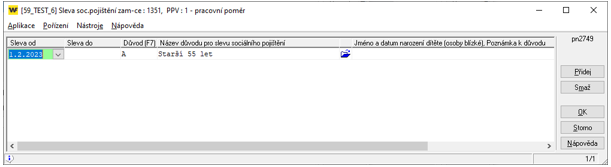

- Nastavte platnost a důvod slevy

- Důvody se zadávají s časovou platností Od, případně rovnou omezené je-li známé datum konce důvodu (např. u osoby mladší 21 let, skončení studia, dosažení 10 let věku dítěte apod.)

- Platnost důvodu Od může být nejdříve 1.2.2023

- Jméno a datum narození, Poznámka: doporučujeme nastavit u slev dle §7a písm. b) c), d) až f)

- Nastavení slev, vč. doplňujících údajů si zobrazíte v IQ zaměstnanci a PPV

- Klepněte na ikonu uplatnění slevy

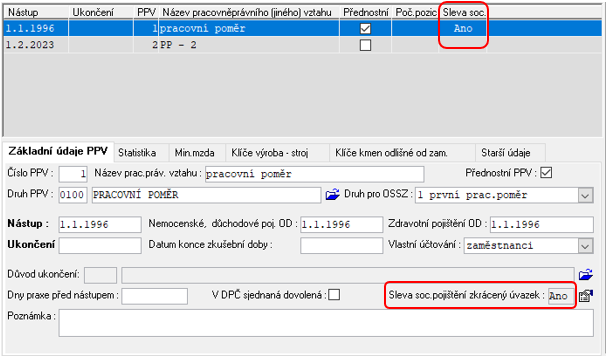

Pracovní poměr se slevou

Má-li zaměstnanec více pracovních poměrů současně, lze u nich důvod slevy zadat pro jednotlivé měsíce střídavě, nesmí se však platnosti důvodů překrývat. Sleva se v daném měsíci bude počítat u toho poměru, který má v měsíci důvod slevy uvedený.

Při pořízení důvodu slevy se kontroluje délka úvazků u všech pracovních poměrů zaměstnance a u příslušných důvodů také věk zaměstnance (21 let, 55 let).

Oznámení záměru uplatňování slevy

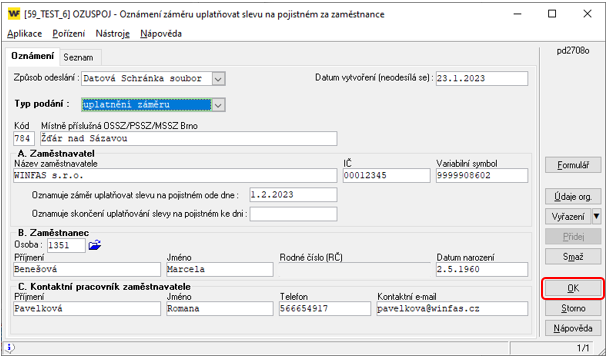

Záměr uplatňovat slevu na pojistném, dle §7a odst. 5), zasíláte na ČSSZ v předepsaném formuláři.

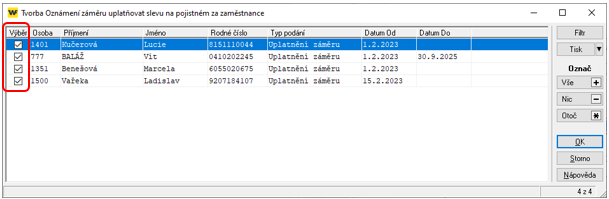

Nabízí se zaměstnanci, u kterých máte v *7011 pořízený příslušný důvod pro slevu podle § 7a odst. (1)

- *7062 Oznámení záměru uplatňovat slevu

- Vytvoř OZU

- Zvolte způsob podání (VREP / datová schránka)

- Označte zaměstnance, tl. OK

Tl. Formulář si zobrazíte pdf dokument pro založení

Uložená oznámení odešlete na ČSSZ, tl. Nové podání (VREP) nebo tl. Datová schránka, vytvořený soubor následně vložíte do datové schránky.

Oznámení je zasíláno v datové větě za každého zaměstnance samostatně.

Pokud je změna v důvodu uplatnění slevy, ve WF se udělá skončení záměru a nové oznámení záměru. Pokud se nemá znova odesílat, protože je již zaměstnanec přihlášen, nastavit Způsob odeslání = neodesílat.

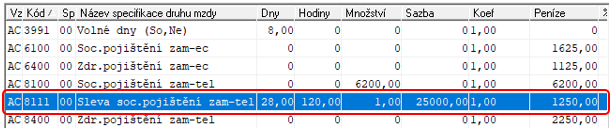

Výpočet slevy

Pokud budou splněny podmínky nároku na slevu, vypočtená sleva se automaticky vypočte a uloží k pracovnímu poměru. Druh mzdy = 8111, výše slevy ve sloupci Peníze.

V případě, že nebude splněna některá z podmínek, tj. sleva nenáleží.

Při výpočtu čistých mezd se zobrazí upozornění, která z podmínek nebyla splněna.

ve sloupci Peníze bude uložena 0.

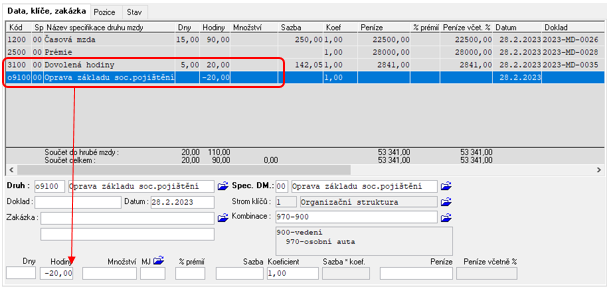

Korekce hodin na odpracovanou dobu dle §7a odst. 3 písm. b)

V případě, že u některého zaměstnance provádíte slevu na soc. pojištění a tento zaměstnanec v daném měsíci čerpal dovolenou nad zákonný nárok (benefitní týden dovolené), pořiďte tyto hodiny benefitní dovolené ještě dalším řádkem, a to druhem mzdy "o9100" Oprava základu soc.pojištění. Do tohoto řádku opravy pořídíte pouze hodiny benefitní dovolené čerpané v měsíci a to mínusem, aby se při kontrole průměru odečetly. Žádné jiné údaje kromě těchto mínusových hodin do opravy nepořizujte !!!

Doporučené účtování slevy na pojistném

524xxx/336xxx, spojovákem bude bude zapsána částka s mínusem na str. MD.

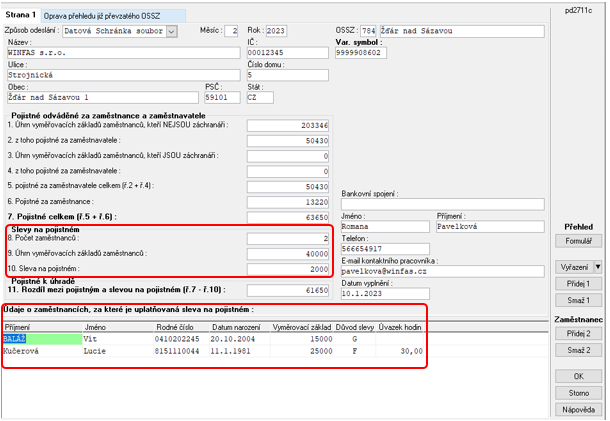

Přehled o výši pojistného

Jsou uváděny údaje týkající slevy na pojistném a údaje o zaměstnancích, ze které je uplatňována sleva

Sestava Sociální pro kontroly

Je rozšířena o údaje týkající slevy na pojistném.

Povinnost informování o uplatnění slevy §23d odst. 2)

Pokud zaměstnavatel oznámil záměr uplatňovat slevu na pojistném za zaměstnance, je povinen o tom písemně informovat zaměstnance před prvním uplatněním této slevy, a to včetně důvodu pro uplatnění slevy na pojistném. Zaměstnavatel v této informaci uvede skutečnost, která zakládá nárok uplatnění slevy na pojistném za tohoto zaměstnance, upozorní zaměstnance na jeho povinnosti související s dokládáním této skutečnosti a poučí ho o následcích neplnění povinností uvedených v § 23c odst. 2 a 3.

Lze k tomu použít sestavu, kterou u vybraného oznámení zobrazíte tlačítkem Info zaměstnanci v apl. *7062.