Novela ZDP - super hrubá mzda 2019

Související rozcestníky | Hlavní rozcestník | Řízení lidských zdrojů

§ 6 odt. 12 ZDP ve znění pro rok 2019

Základem daně (dílčím základem daně) jsou příjmy ze závislé činnosti, s výjimkou uvedenou v odstavcích 4 a 5, zvýšené o částku odpovídající pojistnému na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti a pojistnému na veřejné zdravotní pojištění, které je z těchto příjmů podle zvláštních právních předpisů povinen platit zaměstnavatel (dále jen „povinné pojistné“); částka odpovídající povinnému pojistnému se při výpočtu základu daně připočte k příjmu ze závislé činnosti i u zaměstnance, u kterého povinnost platit povinné pojistné zaměstnavatel nemá. Zaměstnancem, u kterého povinnost platit povinné pojistné zaměstnavatel nemá, se rozumí zaměstnanec, u něhož se odvod povinného pojistného neřídí právními předpisy České republiky, nebo zaměstnanec, na kterého se zcela nebo částečně vztahuje povinné zahraniční pojištění stejného druhu. Za zaměstnance, u kterého povinnost platit povinné pojistné zaměstnavatel nemá, se nepovažuje zaměstnanec, je-li prokázáno, že se na něho zcela nebo částečně vztahuje povinné zahraniční pojištění stejného druhu, které se řídí právními předpisy jiného členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor než Česká republika nebo Švýcarské konfederace; v takovém případě jsou základem daně příjmy ze závislé činnosti zvýšené o částku odpovídající příspěvkům zaměstnavatele na toto povinné zahraniční pojištění a tyto zahraniční příspěvky se považují pro účely daní z příjmů za povinné pojistné. Povinné pojistné se zaokrouhluje na celé koruny směrem nahoru. Při výpočtu základu daně podle věty první se při stanovení částky povinného pojistného nepřihlíží ke slevám nebo k mimořádným slevám na pojistném u zaměstnavatele a ani k jiným částkám, o které si zaměstnavatel snižuje odvody povinného pojistného.

- Běžný zaměstnanec ČR - 34%.

- Zaměstnanec EU, EHP, Švýcarsko, pokud je prokázáno, že se vztahuje zcela nebo částečně povinné zahraniční pojištění

- % zahraničního pojištění (prokázání dokladem A1, vydává ČSSZ)

- Zaměstnanec EU, EHP, Švýcarsko, pokud není prokázáno, že se vztahuje zcela nebo částečně povinné zahraniční pojištění - 34%.

- Ostatní zaměstnanci mimo ČR, EU, EHP, Švýcarsko - 34%.

Nastavení výpočtů

Nastavení algoritmu pro výpočet úhrnu pojistného

- spusťte apl. *7028 Číselník algoritmů

- ve sloupci „kód“ najděte položku 9905-00/01 Základ aut. hrubých vět

- tl. UPRAV

- zadejte hrubé mzdy, které vstupují do základu (podle zahraničního pojistného),

- ve sloupci "peníze" musí být znaménko +

- uložte tl. OK

Nastavení aut. hrubé věty pro opravu úhrnu pojistného

- spusťte apl. *7039 – Automtické věty, oblast hrubé

- označte zam_ce, tl. UPRAV

- nastavte aut. hrubou větu – DM o9530 Oprava úhrnu pojistného (navyšuje nebo snižuje druh mzdy 9530 úhrn pojistného)

- rozdíl mezi zahraničním a tuzemským pojistným zadáte:

- procentem navýšení /snížení

- nebo lze pořídit konkrétní částku (kladnou, nebo zápornou)

- rozdíl mezi zahraničním a tuzemským pojistným zadáte:

př. nastavení procentem – navýšení, zadáte hodnotu procenta

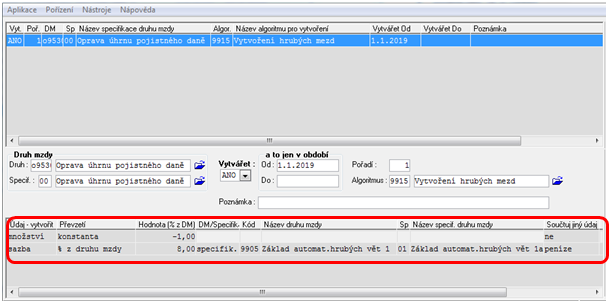

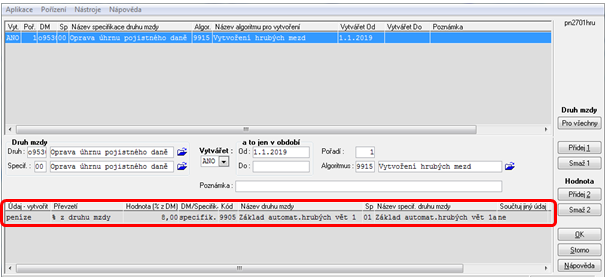

př. nastavení procentem – snížení

(v řádku množství musí být hodnota -1. v řádku sazba – zadáte výši procenta)