Zásoby - Oceňování zásob - definice, principy

Související rozcestníky | Hlavní rozcestník | Řízení zásob - rozcestník | Převod zásob do účetnictví v kostce

- návod slouží k vysvětlení fungování ocenění zásob a jeho postupů ve WinFASu, uvedení příkladů a doporučení pro správnost provedení

Způsoby používané pro ocenění nakoupených zásob

- Při oceňování zásob v pořizovací ceně je v účetnictví používáno několik způsobů:

- FIFO

- Vážený průměr

- Vážený průměr zjednodušeně

- Pevná cena

- Oceňovací odchylky

- Převážná většina účetních jednotek používá pro oceňování „Vážený průměr“ - stejně tak i WinFAS

Vážený průměr - všeobecný princip

- Tento způsob ocenění spočívá v tom, že při každém pořízení je vypočítáván vážený průměr ze zásob určité položky na skladě a nového přírustku.(viz bod 2.1Příklad)

- Všechna vyskladnění této položky, která následují po posledním příjmu, jsou oceňována takto vypočtenou cenou až do jejího úplného vyskladnění nebo do nového nákupu

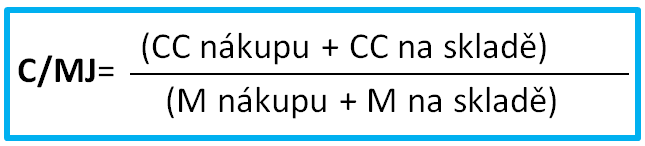

- Definice ve vzorci by vypadala následovně, kdy:

- C/Mj = je skladová cena za jednotku

- CC = celková skladová cena

- M = množství

- Pokud je nakoupena zásoba položky, která dosud na skladě nebyla nebo sice byla, ale v momentě pořízení na skladě není, nelze žádný průměr počítat a použije se skutečná pořizovací cena nákupu.

- V případě, že dojde k příjmu a vyskladnění tentýž den, mělo by být správně postupováno tak, že jednotlivé operace jsou provedeny v tomtéž sledu, v kterém probíhají ve skutečnosti:

- Nejdřívě naskladnění a potom vyskladnění.

- Nelze připustit, aby se zásoba určité skladové položky v jakémko-li momentě dostala do mínusu.

- Tím by mohlo dojít ke zkreslení ocenění jak momentálního výdeje do spotřeby, tak zbývající zásoby.

Upozornění

|

Příklad

- Na začátku roku je skladem 10 ks určité skladové položky za 10 Kč 100

- 10.1. je vyskladněno 7 ks. Hodnota výdeje je (7x10) -70

- 20.1. je pořízeno dalších 7 ks za 13 Kč (7x13) 91

- Na skladě je opět 10ks, ale v hodnotě 121

- Cena za jednotku je nyní 12.10 Kč

Vážený průměr ve WinFASu

- Jak už bylo řečeno výše, oceňování zásob ve WinFASu probíhá přesně tak, jak je popsáno v bodě výše

Příklady z praxe

1) Standartní postup naskladnění

- K otestování byly použity:

- Položka 3315_Test ocenění

- K zobrazení pohybu na skladě byla použita IQ Skladová karta a šablona 1-Skladová karta , kterou si můžete stáhnout z internetu

- Pohyby na skladě vznikly na základě tohoto příkladu:

- 1.10. Příjem 10ks za 10Kč 100

- 2.10. Výdej 5ks (5x10) -50

- 3.10. Příjem 5ks za 12Kč 60=>110

- K 3.10. je na skladě

- 10ks v celkové hodnotě 110 Kč

- Cena za jednotku 11 Kč

- K 3.10. je na skladě

- 4.10. Výdej 7ks (7x11) 77=>33

- 5.10. Příjem 7ks za 15Kč 105=>138

- K 5.10. je na skladě

- 10ks v celkové hodnotě 138Kč

- Cena za jednotku 13.80 Kč

- K 5.10. je na skladě

- 6.10. Výdej 3ks(3x13.80) 96.60

- Položka byla naskladněna ve správném časovém sledu dle uvedeného příkladu

- Zde vidíme, že jednotková cena na výdejkách odpovídá přesně výpočtu

2) Nestandartní způsob --> Nejdříve výdej a dodatečně příjem (aktuální měsíc)

- V praxi se často stává, že firma během měsíce vydává ze skladu zboží a příjemku z různých důvodů pořídí později, třeba až na konci měsíce.

- Datum příjemky uvede na doklad správně, podle data dodání zboží na sklad

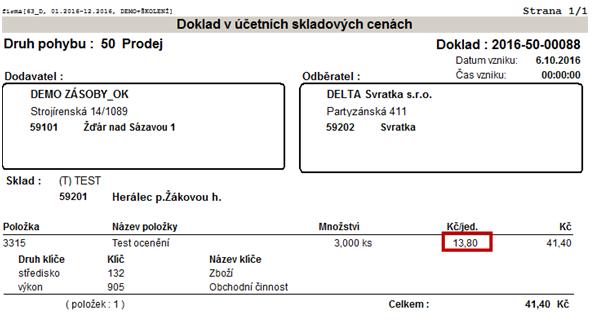

- Zde je vidět, že na dokladu výdejky je skladová cena 11Kč/MJ. Tato cena se správně spočítala ze stavu zásob k 3.10. a z příjemky z téhož dne

- Po ocenění se tato cena přepočítá na 13.80 Kč a takto se dostane i do účta.

- Na dokladu se cena nezmění. Bude tedy rozdíl mezi cenou na dokladu a cenou, která se dostala do účta.

- Pak je třeba si tento doklad vytisknout pomocí Dokladu v úč. sklad. cenách

3) Nestandartní způsob --> Výdejky a příjemky do předcházejícího měsíce

- Některé firmy pořizují doklady na začátku nového měsíce do předcházejícího měsíce do jednoho dne

- Například na začátku října pořizují všechny spotřebky a příjemky k datu 30.9. (viz obr.)

- Protože jsme v našem případě nejdříve udělali výdejky, pak se do nich dostala skladová cena ze dne 6.10. a to 13.80 Kč, protože příjemka s cenou 9 Kč byla pořízena až po výdejce

- Po ocenění se skladové ceny pro výdejky opět upraví dle ceny na příjemce a zůstatku na skladě.

Doporučení

|

Závěr

|

Zpět na rozcestník "Řízení zásob"

Autor: Ing. MAJOR Bohuslav | Posl.změna: 12.08.2019 | Článek: 1956 | www.WinFAS.cz