Nedokončená výroba (NV)

Související rozcestníky | Hlavní rozcestník | Účetní modul | Režie a nedokončená výroba

Metodika

- Teorie

- Nedokončená výroba slouží k vyjádření reálného výsledku hospodaření.

- Pokrývá náklady vynaložené na sledovanou kalkulační jednotku.

- Nesmí být nikdy větší než skutečně vynaložené náklady.

- Provádí se měsíčně (dobrovolné) nebo k rozvahovému dni (povinnost z důvodu správného stanovení výsledku hospodaření pro daňové přiznání).

- Týká se vlastních výrobků, které jsou v různém stádiu rozpracovanosti (např. rostlinná výroba v zemědělství, uzené klobásy, studie, projekty, ...).

- Kdy je povinnost provádět výpočet NV:

- Pokud máte činnost, kde se jedná o tzv. "rozpracovanost".

- NV se počítá pouze, pokud celkové náklady převyšují produkci.

- U čeho se počítá NV:

- Tradičně u výkonů rostlinné výroby

- 100 a 399 - výkony běžného roku

- 400 až 699 - výkony příštího roku

- Aktivace - např. investičních zakázek.

- Aktivace - Rozpracované zakázky za služby (projektování, opravárenství,...).

- Upřesnění, často kladené dotazy:

- Na výpočet NV nemají vliv tržby.

- Na výkony RV se zahrnují všechny náklady na pěstování počínaje podmítkou půdy a náklady na sklizeň konče.

- V případě že nastane situace, kdy náklady jsou (třeba i chybou) záporné, pak se NV automaticky odúčtuje.

- Pokud provádíte dorovnání přebytků na skladě z produkce minulého roku produkcí v aktuálním roce, pak může nastat situace, kdy již např. v lednu tato doúčtovaná loňská přebytková produkce převýší náklady a výpočet NV neproběhne.

- Pokud je výsledek na některém z výkonů realizace minusový, pak je výsledek na stejném výkonu minusový. Ale toto neznamená to, že je chybně NV. Realizace nemá vliv na výpočet NV.

- Na rozhodnutí každé firmy je zda bude do výpočtů NV zahrnovat:

- Rozpuštěnou výrobní a správní režii.

- Dotace.

- Pro podrobnější odlišení výkonů běžný a příští rok lze využít např. podvýkony. Příklad: posklizňová úprava obilí v lednu týkající se sklizně předešlého roku – nemělo by být na výkonu běžného roku – bylo by totiž automaticky pokryto NV (pokud by se nejednalo o naprosto samostatný účet vyloučený z výpočtu NV). Pokud se nepoužije podvýkon, pak tyto náklady směrovat na výkon u kterého neprobíhá výpočet NV.

Nastavení a aktualizace číselníků pro výpočet NV

- V základu jsou číselníky nastaveny již při implementaci WinFASu.

- Případné změny zapisujete pouze v aplikaci *123 AKTy (Automatická Kalkulační Tvorba).

- Automaticky se účtuje (nastaveno při implementaci):

- Základní účtování

- NV 121 / 581 121 / 611 (SK)

- Aktivace 042 / 586 042 / 624 (SK)

- Rozlišení účtování NV běžný a příští rok

- Běžný rok 121100 / 581100 121100 / 611100 (SK)

- Příští rok 121200 / 581200 121200 / 611200 (SK)

- Poznámka: Pokud dojde k odúčtování NV, program automaticky otáčí strany účtů tak, aby byla správně informace v obratech účtů (581 / 121, resp. 611 / 121).

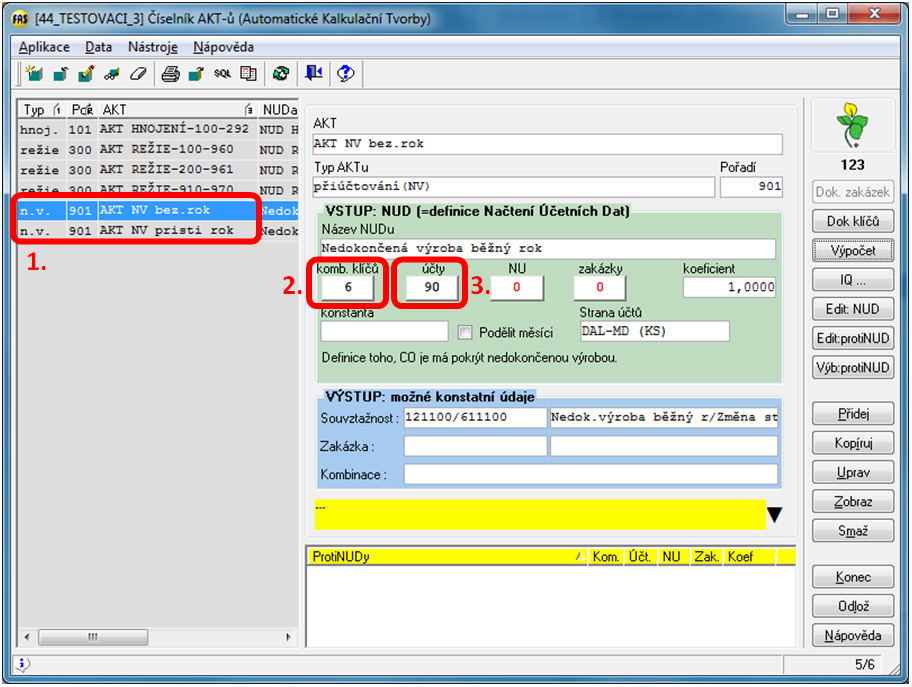

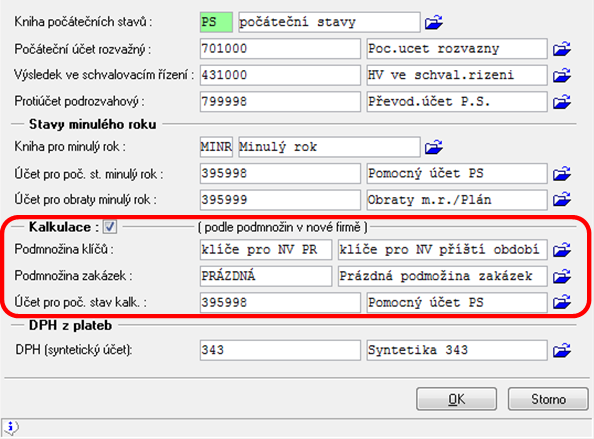

- V základu jsou nastaveny v číselníku dvě věty typu n.v. (na obrázku bod 1)

- Výpočet NV pro běžný rok.

- Výpočet NV pro příští rok.

- Pokud potřebujete přidat nebo ubrat výkon, který se týká výpočtu NV, pak aktualizujte podmnožinu kombinací klíčů klepnutím na tlačítko komb klíčů (na obrázku bod 2).

- Pokud dojde ke změně výsledkových účtů v účtové osnově, pak aktualizujte podmnožinu účtů klepnutím na tlačítko účty (na obrázku bod 3).

Ukončení výpočtu NV

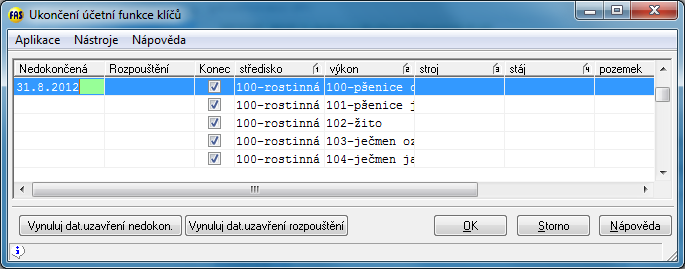

- Po sklizni (i nulové - nic se nesklidilo) se provede ukončení výpočtu NV v aplikaci *123 AKTy. Zde stiskněte tlačítko Dok. klíčů a zadejte do prvního sloupce (Nedokončená) datum ukončení výpočtu (poslední den v měsíci).

- Toto ukončení musíte provést u všech kombinací klíčů, které se týkají daného výkonu (pozemky, stroje, ...).

- Nemusíte zkoumat, zdali u nějakého výkonu produkce převyšuje náklady či ne. Pokud je již období k ukončení, pak můžete provést u všech výkonů bez ohledu na tuto skutečnost.

- Ukončení byste měli provést v okamžiku kompletního zaúčtování produkce, i když produkce automaticky poníží o tuto výši nedokončenou výrobu. V případě, že je produkce stejná nebo vyšší než nedokončená výroba, odúčtuje se automaticky sama bez zadání data ukončení. Pokud budou ještě nějaké náklady na ukončené výkony, tak to nevadí.

- Poznámka: ukončení výpočtu NV na nějaké činnosti zadáním datumu ukončení neznamená, že na tento výkon již nesmíte nic účtovat (náklady, výnosy, popř. další produkci apod.). Tento výkon běží dál, jen se již náklady nepokrývají nedokončenou výrobou.

Zkušební výpočet bez předání do účetnictví

- Provede zkušební výpočet včetně zobrazení mezivýpočtů, ale neuloží do účetnictví.

- Slouží především pro kontrolu správnosti nastavení číselníků.

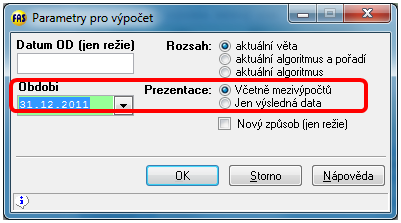

- Spusťte aplikaci *123 AKTy.

- Stiskněte tlačítko Výpočet.

- V okně Parametry pro výpočet zadejte datum Období a vyberte Prezentace = včetně mezivýpočtů.

- U jednotlivých mezikroků sledujte vždy název okna, který informuje o jaká čísla jde.

Předání do účetnictví

- Pokud používáte automatický výpočet NV, pak nikdy na účet NV neúčtujte ručně všeobecným dokladem!

- Spusťte aplikaci *1023 Rozpouštění

- Vyberte šablonu Nedokončená výroba a stiskněte tlačítko Přidej

- V okně Parametry automatického rozpouštění doplňte datum Období zpracování dat. Datum OD nevyplňujte, slouží pro speciální případy. Vše potvrďte tlačítkem OK.

- Zobrazí se vypočtená data, která potvrďte tlačítkem OK.

- Důležité upozornění: v této aplikaci se provádí i ostatní výpočty (např. režie, ...). Vždy provádějte výpočet NV jako poslední!

- Výpočet se provádí vždy s přepočtem od začátku roku s tím, že se ukládají jen konečné rozdíly k danému dni.

- Výpočet v daném měsíci můžete opakovat bez omezení.

- Pokud chcete předaný spojovací soubor NV z účetnictví smazat, stačí běžným způsobem v aplikaci *1018 provést storno příslušného dokladu z knihy AUT (tlačítko !STORNO!).

Postupy ve speciálních případech

- Škoda na NV

- Pokud potřebujete zaúčtovat škodu, pak účet škody (většinou 549, 588) nesmí vstoupit do výpočtu NV.

- Prodej NV

- Před prodejem daného výkonu musíte provést jeho ukončení výpočtu NV zadáním data ukončení v aplikaci *1023 Rozpouštění.

- Běžným způsobem proveďte předání do účetnictví v aplikaci *1023 Rozpouštění (viz výše)

- Prodej účtujete na stejných výkonech (311 / 601).

- Opravné položky na NV

- Jedná se o účtování 559 / 192.

- Účet 559 nesmí být v podmnožině účtů používané pro výpočet NV.

- U výkonu běžného roku lze účtovat na jednotlivé výkony běžného roku.

- U výkonů příštího období – nelze zaúčtovat na výkony příštího období. Nutno zaúčtovat na nějaký výkon, který není pokryt výpočtem NV (např. 978). Jinak by vznikl problém v příštím roce – viz kontroly (nesouhlasil by výsledek v hlavní knize na výsledek z kalkulací včetně PS).

Převod rozpracovaných výkonů do nového roku

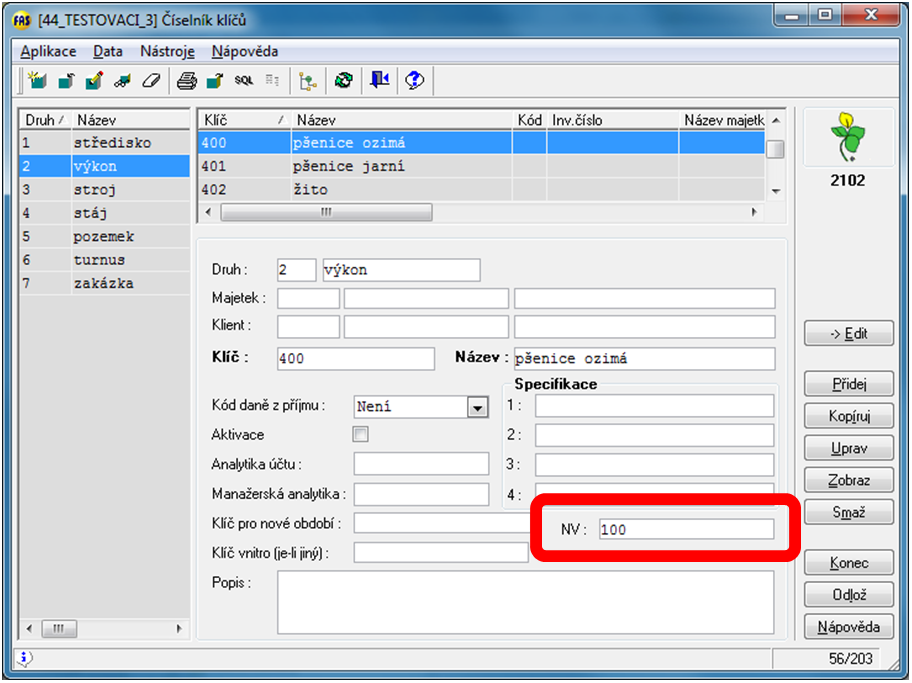

- U zemědělských firem se jedná o převod výkonů pro příští období 400 až 699. Tyto výkony se automaticky převádí na výkony 100 až 399. Tento převod musí být zadán v aplikaci *2102 Klíče u výkonů 400 až 699.

- Vlastní převod se provádí v aplikaci *9807 Převody na nový rok v režimu A, převod PS

(postup převodu je shodný s opakovaným převodem PS popsaném v návodu 477 )

Kontrola nedokončené výroby

- Základní kontroly se provádějí na hlavní knihu (IQ účetní data).

- Účet 121100 - PS se musí rovnat účtu 581100 (SK 611100) v PS v kalkulacích.

- Účet 121100 musí být na konci roku nulový.

- Účet 121200 konečný zůstatek by se měl rovnat účtu 581200 (SK 611200) v kalkulacích (výkony pro příští období).

- Pokud se jedná např. o investiční zakázky – pak obdobně účty aktivace i pro tyto zakázky.

- Kontroly v průběhu roku provádíte v sestavě IQ účetní data zaklíčovaná

- Použijte šablonu pro výsledovku s klíči / výsledovku s účty.

- Pokud je u výkonu ukončen výpočet NV (datumem popř. že již produkce překročila náklady)…zůstatek účtu 581 (SK 611) na tomto výkonu musí být nulový.

- Pokud není ukončen výpočet NV…účet 581 (SK 611) zůstatek musí pokrývat náklady tohoto výkonu.

- Kontroly na konci roku provádíte v sestavě IQ účetní data zaklíčovaná

- Použijte šablonu pro výsledovku s klíči / výsledovku s účty.

- Výkony běžného roku: účet 581100 (SK 611100) na všech těchto výkonech musí mít nulový zůstatek.

- Výkony příštího roku: každý výkon, který bude převáděn do nového roku, musí vykazovat nulový VH. Hodnota účtu 581200 (SK 611200) u těchto výkonů se musí rovnat účtu 121200 v hlavní knize.

Autor: Bc. KOCOURKOVÁ Petra | Posl.změna: 19.01.2018 | Článek: 1229 | www.WinFAS.cz