Limit daňových odpisů u osobních automobilů

Související rozcestníky | Hlavní rozcestník | Evidence majetek | Pořízení majetku

Návod se zaměřuje na problematiku limitu daňových odpisů u osobních automobilů a jejich evidenci v modulu Majetek.

Tento návod není opisem aktuálně platného znění zákona ani jeho výkladem, ale slouží pouze jako příklad, jak lze nastavit parametry odpisu dle zadání. Před zařazením nadlimitního osobního automobilu tedy prověřte aktuální znění zákona. S metodikou ohledně odepisování se obraťte na svého daňového poradce nebo auditora.

Od roku 2024 platí daňová omezení u osobních automobilů kategorie M1, jejichž pořizovací cena přesahuje částku 2 mil. Kč - § 30e Zákona o daních z příjmů (č. 586/1992 Sb.), ve znění pozdějších předpisů (dále jen "ZDP").

-

Poměrné uplatnění odpisů

U vozidla kategorie M1 se jako daňový výdaj uznává pouze poměrná část odpisu, vypočtená podle poměru mezi částkou omezení výdajů a celkovými výdaji (vstupní cenou) na toto vozidlo. -

Výše částky omezení

– Částka omezení výdajů činí 2 000 000 Kč.

– Úhrn výdajů na vozidlo se rovná jeho vstupní ceně. -

Technické zhodnocení

Pokud má vozidlo technické zhodnocení, nově vynaložené výdaje se počítají ode dne, kdy je zhodnocení dokončeno a vozidlo je uvedeno do běžného provozu. -

Výjimky

– Ustanovení o poměrném uplatnění (§ 30e odst. 1 a odst. 5) se nepoužívají, pokud je poměr (částka omezení / vstupní cena) ≥ 1 – tedy vstupní cena je rovna nebo nižší než 2 000 000 Kč.

Příklad

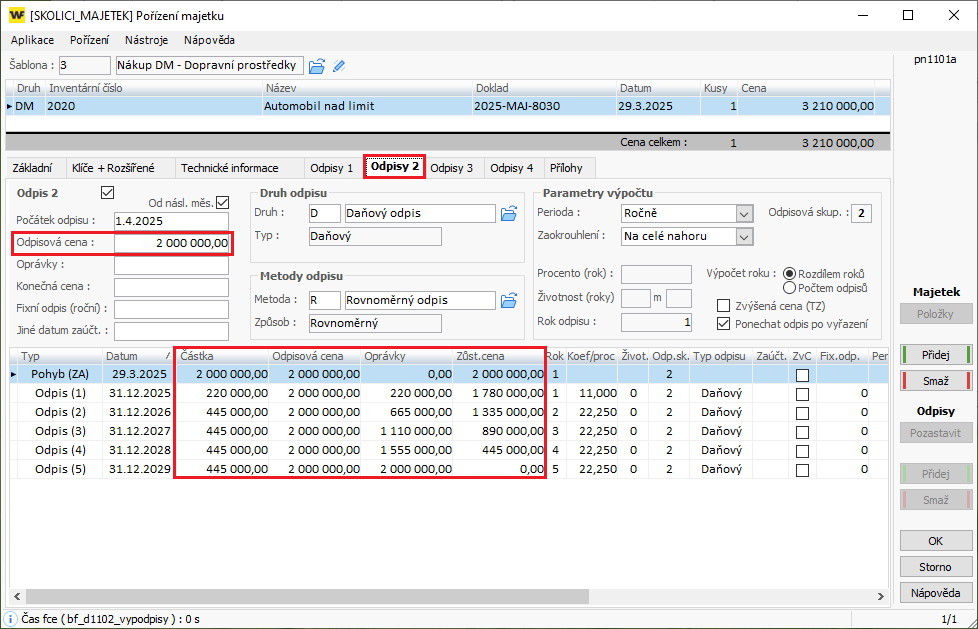

Pořídíte osobní automobil s pořizovací cenou 3 210 000 Kč.

Vzhledem k tomu, že cena přesahuje zákonný limit 2 mil. Kč, není možné uplatnit daňové odpisy v plné výši, ale pouze do výše 2 000 000 Kč.

V aplikaci *1198 Evidence majetku zařadíte majetek standardním způsobem přes příslušnou šablonu (návod +1280).

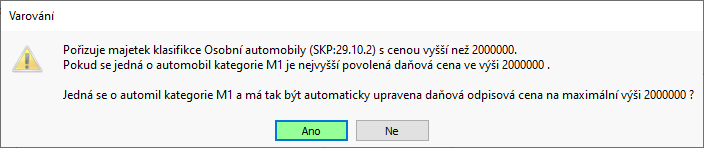

Pokud jsou splněny podmínky – jedná se o majetek klasifikace osobní automobil a zároveň pořizovací cena přesahuje 2 mil. Kč – zobrazí se varování.

Po potvrzení tlačítkem „Ano“ dojde k automatické úpravě daňové odpisové ceny (záložka Odpis 2).

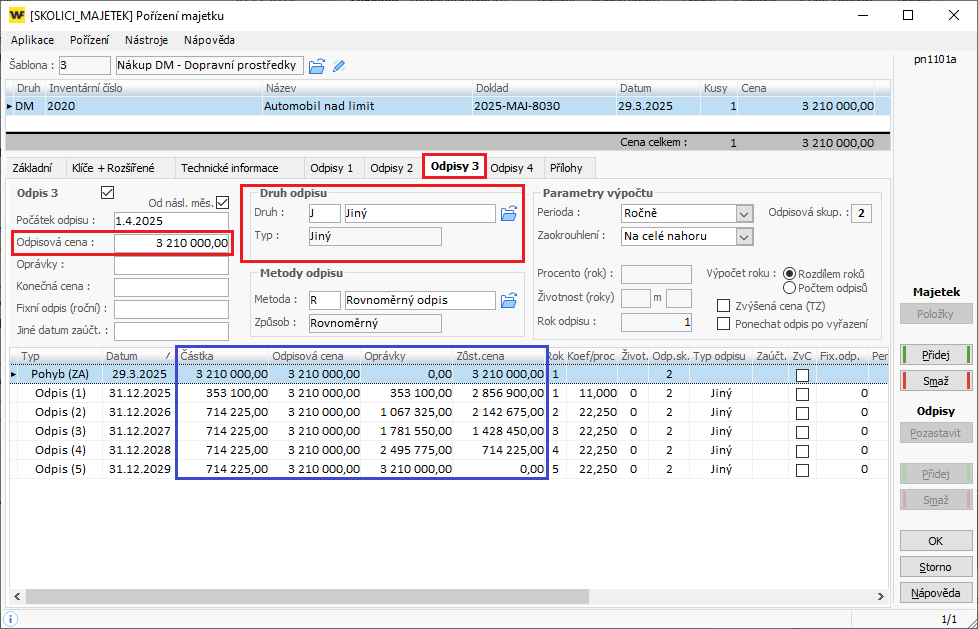

Zadání parametrů odpisu bez limitace

Pokud je to možné, doporučujeme u vozidla zároveň zadat parametry odpisu bez limitace na záložce Odpis 3, které budou simulovat daňový odpis, jako by k žádnému omezení odpisové ceny nedošlo.

Pro tyto účely je vhodné v číselníku *1104 – Číselník druhů odpisů přidat nový druh odpisu (viz obrázek níže). Pokud použijete druh odpisu "daňový", může dojít ke zkreslení výstupů z modulu.

Odpis bez limitace odpisové ceny je nutné sledovat pro případy prodeje osobního automobilu.

Ve 2. roce odepisování automobil prodáte.

- Pořizovací cena: 3 210 000 Kč

- Odpis v 1. roce bez krácení: 353 100 Kč

- Poloviční odpis ve 2. roce bez krácení: 714 225 / 2

- Zůstatková cena (pro daňové účely): 2 499 787 Kč

Při prodeji je tedy nutné do výpočtu zahrnout i výši odpisů, jako by k žádnému krácení nedošlo (záložka Odpis 3).

Nedaňové výdaje za dobu vlastnictví vozidla tedy činí 267 679 Kč. Tato částka představuje rozdíl mezi odpisem bez krácení a s krácením:

- Rozdíl v 1. roce: 353 100 - 220 000

-

Rozdíl ve 2. roce: (714 225 - 445 000) / 2

Pokud vozidlo prodáte až po 5. roce, kdy je již zcela odepsané, nelze uplatnit žádnou daňovou zůstatkovou cenu, a to ani v případě přerušení odpisování. Pro osobní automobily, na které se vztahuje limit výdajů, platí odlišná pravidla.

Zpět na rozcestník odpisy a problematika odepisování