Mimořádné odpisy

Související rozcestníky | Hlavní rozcestník | Evidence majetku | Odpisy a problematika odepisování

Mimořádné odpisy se řídí příslušným ustanovením Zákona o daních z příjmů (č. 586/1992 Sb.), ve znění pozdějších předpisů (dále jen "ZDP).

Tento návod není opisem aktuálně platného znění zákona ani jeho výkladem, ale slouží pouze jako příklad, jak lze nastavit parametry mimořádného odpisu dle zadání. Před použitím mimořádného odpisu tedy prověřte aktuální znění ZDP. S metodikou ohledně odepisování se obraťte na svého daňového poradce nebo auditora.

Pro období roku 2025 jsou mimořáné odpisy upraveny v §30a ZDP.

(1) Hmotný majetek, který je bezemisním vozidlem, pořízený v období od 1. ledna 2024 do 31. prosince 2028, může poplatník, který je jeho prvním odpisovatelem, odepsat bez přerušení do 100 % vstupní ceny za 24 měsíců. Přitom za prvních 12 měsíců uplatní odpisy rovnoměrně do výše 60 % vstupní ceny hmotného majetku a za dalších bezprostředně následujících 12 měsíců uplatní odpisy rovnoměrně do výše 40 % vstupní ceny hmotného majetku.

(2) Odpisy podle odstavce 1 se stanoví s přesností na celé měsíce; přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období. Odpisy se zaokrouhlují na celé koruny nahoru.

(3) Technické zhodnocení hmotného majetku odpisovaného podle odstavce 1 nezvyšuje jeho vstupní cenu. Ukončené technické zhodnocení se zatřídí do odpisové skupiny, ve které je zatříděn hmotný majetek, na kterém je technické zhodnocení provedeno, a odpisuje se jako hmotný majetek podle § 26 až 30 a § 31 až 33.

Příklad nastavení mimořádného odpisu

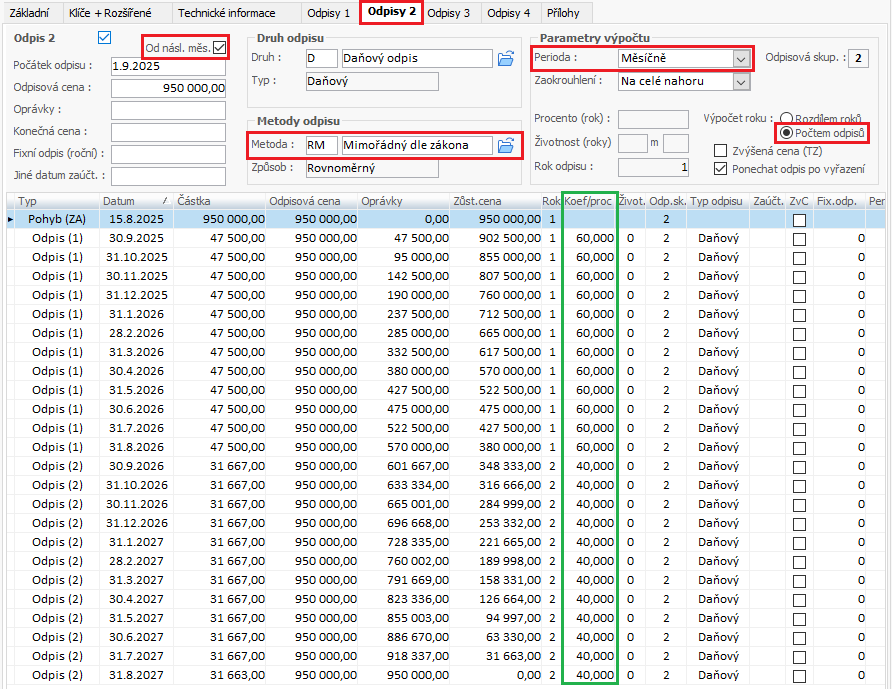

Majetek zařaďte běžným způsobem (rozcestník +1828) a na záložce Odpisy 2 (Daňový odpis) proveďte tyto změny:

- Nastavte metodu odpisu „RM Mimořádný dle zákona“.

- Nastavte periodu odpisu „Měsíčně“.

- Nastavte zahájení odpisu „Od následujícího měsíce“.

- Nastavte výpočet roku „Počtem odpisů“.

- Zkontrolujte koeficient výpočtu odpisů.

Poznámka k výpočtu roku

Standardně se odpisy počítají „rozdílem roků“, přičemž odpisové období odpovídá nastavenému účetnímu období (např. 1.1. až 31.12.). V uvedeném příkladu by to znamenalo, že v prvním roce by byly uplatněny pouze 4 měsíční odpisy (od 30. 9. do 31. 12.) ve výši 60 %, a od ledna následujícího roku by pokračovalo odepisování ve výši 40 %, až do dosažení nulové zůstatkové ceny. Což je v rozporu se zněním zákona.

Pokud však zvolíte variantu výpočtu „počtem odpisů“, bude v prvním roce (rok je uveden v závorce za názvem pohybu - „Odpis (rok)“) uplatněno všech 12 měsíčních odpisů, bez ohledu na účetní období (tzn. první rok odpisu bude od 1.9.2025 do 31.8.2026). Tento způsob se využívá zejména v případech, kdy je pevně stanoveno procento/koeficient ročního odpisu (12 po sobě jdoucích měsíců).