Směny majetku - účtování (AGF)

Související rozcestníky | Hlavní rozcestník | Evidence majetek | Speciality AGROFERT

Návod popisuje účtování směny. Jak provést v systému směnu pozemků naleznete v případu 5 návodu +1307.

Platí, že nákladem každé strany je zůstatková cena majetku ke směně předaného, výnosem je cena majetku směnou pořízeného.

Technicky lze v IS WinFAS směnu provést následujícímu kroky:

A. Účetnictví

- Faktura vystavená jakoby PRODEJ v hodnotě majetku přijímaného 311/641 a 343

- Faktura přijatá jakoby NÁKUP v hodnotě majetku přijímaného 042 a 343/321

- Účty 311 a 321 zápočet SALDO

V účtové osnově neuvedete číslo řádku reportingu a tudíž tento majetek nepůjde do reportingu jako nový nákup.

B. Majetek – účtuje automaticky přes spojovák

1. Zařazení směnou pohyb 15

- 021000100/042000900 (Budovy, haly, stavby)

- 022000100/042000900 (Pracovní stroje)

- 022000300/042000900 (Dopravní prostředky)

- 022000200/042000900 (Drobný dlouhodobý maj.)

- 029000100/042000900 (Ostatní dlouhodobý maj.)

- 031000100/042000900 (Pozemky)

- 031000200/042000900 (Lesy)

2. Vyřazení směnou pohyb 69

- 541000900/081000100 a 081000100/021000100(Budovy, haly, stavby)

- 541000900/082000100 a 082000100/022000100(Pracovní stroje)

- 541000900/082000300 a 082000300/022000300(Dopravní prostředky)

- 541000900/082000200 a 082000200/022000200 (Drob. dl. maj.)

- 541000900/089000100 a 089000100/029000100 (Ostatní dl. maj.)

- 541000800/031000100 (Pozemky)

- 541000800/031000200 (Lesy)

3. Změna ceny směny pohyb 32

- 021000100/042000900 (Budovy, haly, stavby)

- 022000100/042000900 (Pracovní stroje)

- 022000300/042000900 (Dopravní prostředky)

- 022000200/042000900 (Drobný dlouhodobý maj.)

- 029000100/042000900 (Ostatní dlouhodobý maj.)

- 031000100/042000900 (Pozemky)

- 031000200/042000900 (Lesy)

Změnu ceny majetku provedete přes tlačítko Změna ceny a v šabloně změňte pohyb 31 na pohyb 32 - návod na změnu ceny +2245.

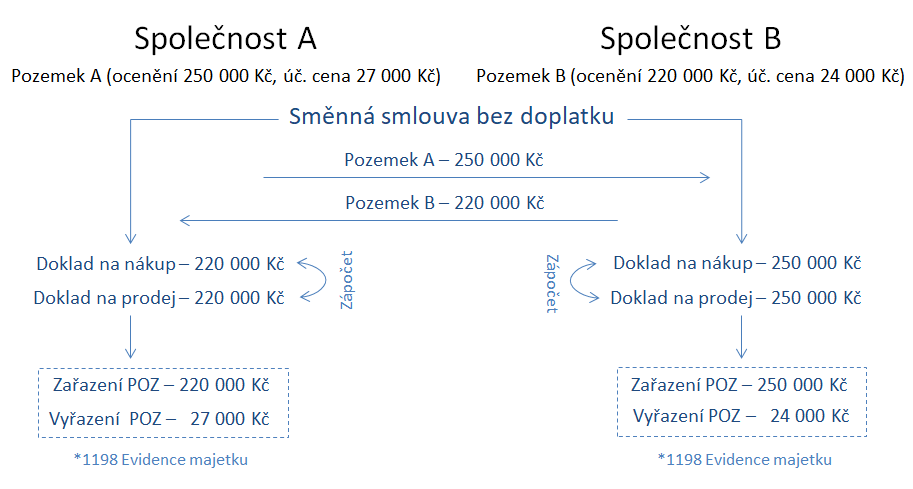

Příklad 1 - směna - bez doplatku

Společnost A a společnost B směňují dva pozemky. Zůstatková hodnota pozemku ve společnosti A je 27 000 Kč, ocenění (např. znaleckým posudkem) pozemku ve společnosti A je 250 000 Kč, ocenění pozemku ve společnosti B je 220 000 Kč.

Účtování směny ve společnosti A:

1. Záznam výnosu ze směny

311 / 641 — 220 000 Kč

(zaúčtování vystavené faktury v hodnotě pozemku přijímaného směnou)

2. Pořízení nového pozemku

042 / 321 — 220 000 Kč

(zaúčtování přijaté faktury za pořízení pozemku na účet 042)

3. Vyrovnání vzájemné pohledávky a závazku

321 / 311 — 220 000 Kč

(zápočet závazku proti pohledávce)

4. Zařazení nového pozemku do majetku

031 / 042 — 220 000 Kč

(zařazení pozemku do dlouhodobého hmotného majetku)

5. Vyřazení původního pozemku z evidence

541 / 031 — 27 000 Kč

(vyřazení pozemku v zůstatkové ceně)

Po těchto krocích je v účetnictví:

- výnos 641 = 220 000 Kč

- náklad 541 = 27 000 Kč

- HV z transakce = 193 000 Kč.

Ocenění pozemku společnosti A (250 000 Kč) nemá na zaúčtování transakce žádný vliv, protože v účtování společnosti A musí být použita zůstatková hodnota směňovaného pozemku. Ocenění pozemku společnosti A použije společnost B, která pozemek v této hodnotě zařadí do evidence.

Příklad 2 - směna - zaplatím doplatek

Společnost A a společnost B směňují dva pozemky. Zůstatková hodnota pozemku ve společnosti A je 27 000 Kč, ocenění (např. znaleckým posudkem) pozemku ve společnosti A je 250 000 Kč, ocenění pozemku ve společnosti B je 220 000 Kč. Společnost A společnosti B uhradí doplatek ve výši 40 000 Kč.

Účtování směny ve společnosti A:

1. Záznam výnosu ze směny

311 / 641 — 220 000 Kč

(zaúčtování vystavené faktury v hodnotě pozemku přijímaného směnou)

2. Pořízení nového pozemku

042 / 321 — 220 000 Kč

042 / 321 — 40 000 Kč (doplatek za předmět směny)

(zaúčtování přijaté faktury za pořízení pozemku na účet 042)

3. Vyrovnání vzájemné pohledávky a závazku

321 / 311 — 220 000 Kč

321 / 311 — 40 000 Kč (doplatek za předmět směny)

(zápočet závazku proti pohledávce)

4. Zařazení nového pozemku do majetku

031 / 042 — 220 000 Kč

031 / 042 — 40 000 Kč (doplatek za předmět směny)

(zařazení pozemku do dlouhodobého hmotného majetku)

5. Vyřazení původního pozemku z evidence

541 / 031 — 27 000 Kč

(vyřazení pozemku v jeho zůstatkové ceně)

Příklad 3 - směna - obdržím doplatek

Společnost A a společnost B směňují dva pozemky. Zůstatková hodnota pozemku ve společnosti A je 27 000 Kč, ocenění (např. znaleckým posudkem) pozemku ve společnosti A je 250 000 Kč, ocenění pozemku ve společnosti B je 220 000 Kč. Společnost B společnosti A uhradí doplatek ve výši 30 000 Kč.

Účtování směny ve společnosti A:

1. Záznam výnosu ze směny

311 / 641 — 220 000 Kč

311 / 641 — 30 000 Kč (doplatek za předmět směny)

(zaúčtování vystavené faktury v hodnotě pozemku přijímaného směnou)

2. Pořízení nového pozemku

042 / 321 — 220 000 Kč

(zaúčtování přijaté faktury za pořízení pozemku na účet 042)

3. Vyrovnání vzájemné pohledávky a závazku

321 / 311 — 220 000 Kč

221 / 311 — 30 000 Kč (doplatek za předmět směny)

(zápočet závazku proti pohledávce a úhrada doplatku)

4. Zařazení nového pozemku do majetku

031 / 042 — 220 000 Kč

(zařazení pozemku do dlouhodobého hmotného majetku)

5. Vyřazení původního pozemku z evidence

541 / 031 — 27 000 Kč

(vyřazení pozemku v jeho zůstatkové ceně)