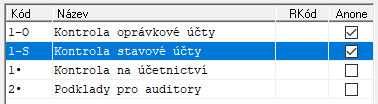

Kontrola na účetnictví

Související rozcestníky | Hlavní rozcestník | Evidence majetku | Účtování majetku

Tento návod slouží jako podrobný průvodce při kontrole souladu evidence majetku s účetnictvím – konkrétně s hlavní knihou. Postup provádějte vždy až po vytvoření spojováku z majetku. Obecný návod pro jeho vytvoření najdete v návodu +1117.

Zaměříme se na klíčové oblasti kontroly, způsoby ručního i automatického porovnání a doporučené šablony a sestavy pro efektivní práci.

Co vše je potřeba při kontrole porovnat:

- Sedí počáteční stav majetku (oprávek) aktuálního roku s konečným stavem předchozího roku?

- Souhlasí majetkové a oprávkové účty v hlavní knize se sestavou Kontrola na účetnictví?

- Odpovídají pořizovací ceny zařazených majetků částkám na pořizovacích účtech (např. 041, 042, 111800)?

- Nezůstal nezaúčtovaný doklad? To se může stát, pokud byl majetek zařazen až po vytvoření spojováku – v tomto případě není v účetnictví zaúčtován.

- Není majetek zařazen pohybem, který neúčtuje (např. PS)? V takovém případě je třeba zkontrolovat typ pohybu ve Tvorbě účtů (*8014).

Způsoby kontroly:

1. Ruční porovnání sestav

Porovnáváme:

- IQ Kontrolní pohledy MAJ

-

Hlavní knihu (ÚD - Účetní data)

Kontrola se zaměřuje na:

- Majetkové účty – počáteční stav, obraty, konečný stav

-

Pořizovací účty – 111800, 041, 042

Existují dva způsoby kontroly:

- Ruční porovnání sestavy IQ kontrolní pohledy MAJ se sestavou z Hlavní knihy.

- Automatické porovnání dat pomocí IQ Porovnávače dat.

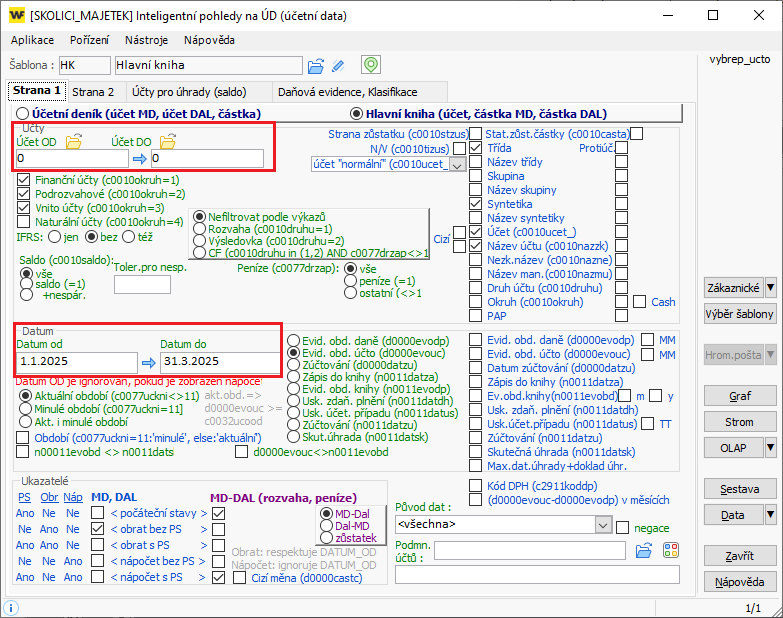

Hlavní kniha

Otevřete si aplikaci ÚD – Účetní data a zvolte šablonu Hlavní kniha. Tato šablona zobrazuje počáteční stavy (PS), obraty a konečné stavy (KS) majetku i obratů za vybrané období.

Na kartě Strana 1 si omezte parametry pro zobrazení dat. Pole Datum OD doporučujeme zadat od 1. 1. aktuálního roku, případně ho můžete ponechat prázdné, nebo zadat počátek konkrétního kontrolovaného měsíce. Do pole Datum DO zadejte poslední den kontrolovaného měsíce. Datum DO vyplňujte pouze v případě, že provádíte kontrolu účetnictví zpětně – tedy pokud již existují data za další měsíce. Následně si data omezte dle účtů – například pro kontrolu dlouhodobého majetku (DM) nastavte omezení účtů od 0 do 0.

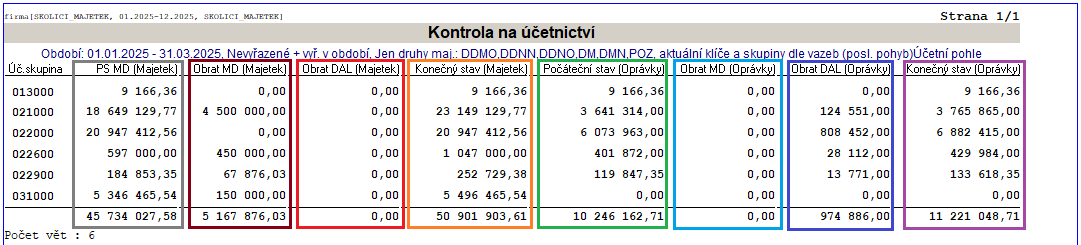

IQ kontrolní pohledy MAJ

V sestavě IQ kontrolní pohledy vyberte šablonu Kontrola na účetnictví.

Pokud tuto šablonu (Kontrola na účetnictví) nemáte k dispozici, můžete si ji jednoduše importovat z webu. Obecný postup pro import šablon naleznete v návodu +482.

Tato šablona zobrazuje počáteční stavy (PS), obraty a konečné stavy (KS) majetku i oprávek za zvolené období. Sestavu si časově omezte stejným způsobem jako v případě Hlavní knihy, tedy za období, které právě kontrolujete.

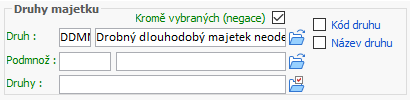

Ve výchozím nastavení šablona zobrazuje všechen majetek kromě DDMN. Pokud chcete zobrazit i DDMN, je třeba zrušit negaci druhu majetku.

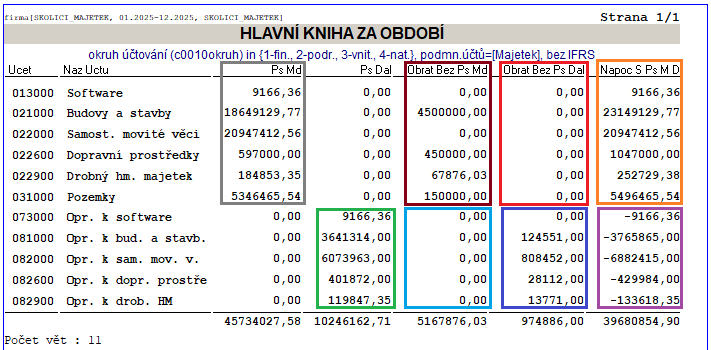

Příklad 1: Kontrola dlouhodobého majetku (DM)

- Hlavní kniha: omezení do 31.03.2025 a na účty DM

- IQ sestava: období 01.01. – 31.03.2025, bez DDMN

-

Porovnání proveďte podle barevných rámečků

Pokud při kontrole zjistíte, že některé účty nesedí:

-

V Hlavní knize

- Na kartě Strana 1 zadejte číslo konkrétního nesedícího účtu.

-

Na kartě Strana 2 zaškrtněte následující pole:

- Doklad účetní knihy

- Doklad účetního deníku (jeho číslo odpovídá inventárnímu číslu majetku)

- Celá (vedle tlačítka Poznámka)

- Poddoklad

-

V Kontrole na účetnictví

- Zadejte číslo nesrovnalé skupiny do pole Účetní skupiny.

- Zaškrtněte volby Inventární číslo a Název majetku.

- Pokud se jedná o více účtů, nevyplňujte účetní skupinu a použijte záložkový filtr, který najdete v horní liště po kliknutí na tlačítko Data. Tím si vyfiltrujete pouze nesedící účty.

-

Pomocí součtové sestavy si můžete upravit řazení dat a následně si sestavu vytisknout.

-

Následně porovnávejte jednotlivé položky v hlavní knize s položkami ze sestavy Kontrola na účetnictví.

2. Kontrola pořizovacích účtů

Hlavní knihu si omezte na účet např. 111xxx (pořizovací účet DDMN) - do políčka Účet OD a Účet DO vložíte stejné číslo účtu. Stejný postup platí pro pořizovací účty 041 a 042.

3. Kontrola DDMN

Nejvhodnější je provádět kontrolu již při pořízení majetku – ověřte, zda se oprávky (odpisy) rovnají pořizovací ceně.

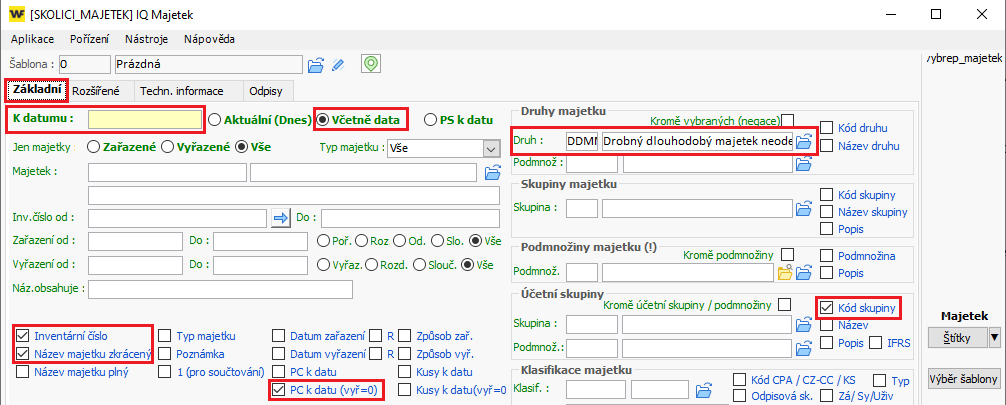

Pro kontrolu DDMN si můžete v modulu IQ Majetek nastavit vlastní šablonu následujícím způsobem:

1. Karta Základní

- Zadejte poslední den měsíce, za který kontrolujete majetek.

- Omezte výběr na druh majetku DDMN (ujistěte se, že není zaškrtnuta negace druhu majetku).

- Zaškrtněte následující sloupce (tzv. modré údaje):

- Inventární číslo

- Název majetku zkrácený

- PC k datu (vyř=0)

- Kód účetní skupiny

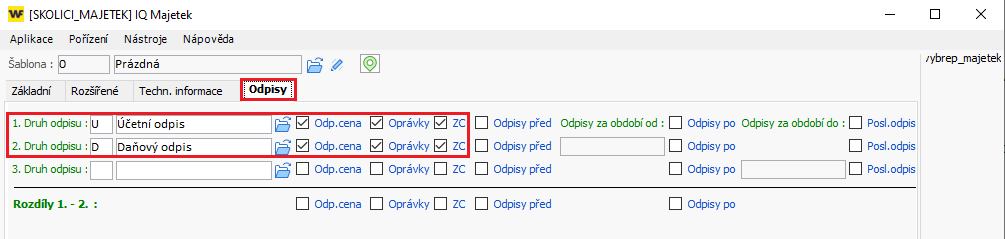

2. Karta Odpisy

- Vyberte Druh odpisů – účetní i daňový.

- Zaškrtněte pole u obou druhů odpisů:

- Odpisová cena

- Oprávky

-

Zůstatková cena (ZC)

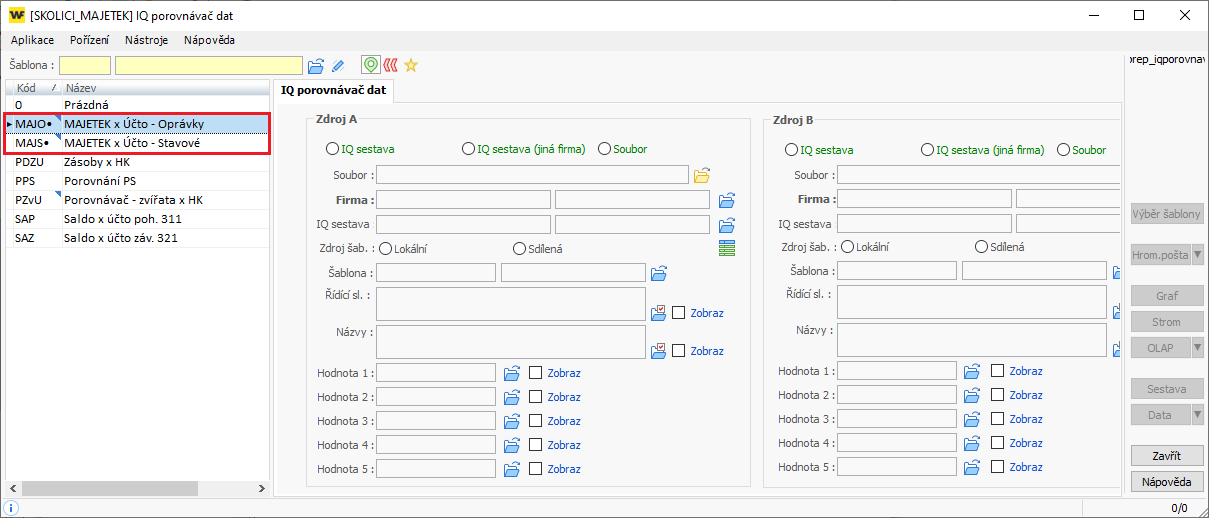

2. Automatické porovnání dat pomocí IQ Porovnávače dat.

IQ Porovnávač dat umožňuje rychlé a přehledné porovnání stavu majetku s účetnictvím v rámci jedné sestavy. Tím se výrazně zjednoduší kontrola, protože není potřeba porovnávat údaje ze dvou samostatných sestav.

Než začnete:

Je nutné nejprve importovat potřebné šablony do IQ sestav. Šablony jsou dostupné na našem webu a lze je tudíž pohodlně importovat.

Postup importu:

- Otevřete požadovaný modul IQ.

- Přejděte do Správy šablon.

- Klikněte na černou šipku vedle tlačítka "Import".

- Zvolte možnost „Z Internetu“.

- Vyberte příslušnou šablonu ze seznamu.

Podrobný návod k importu šablon z webu najdete návodu +482.

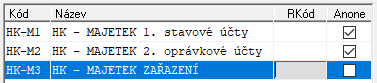

1. IQ Kontrolní pohledy MAJ (2233 - Šablony - Majetek - IQ kontrolní pohledy MAJ)

2. IQ pohled na účetní data (2240 - Šablony - IQ účetní data - Kontrola majetkových účtů)

3. IQ Porovnávač dat (3102 - Šablony - IQ Porovnávač dat (MAJ))

Postup provedení porovnání dat:

- Spusťte IQ Porovnávač, ve kterém by již měly být naimportovány dvě šablony:

- pro kontrolu stavu majetku

- pro kontrolu stavu oprávek

2. Spusťte sestavu 1 Majetek x Účto - Stavové

3. Klepněte na tlačítko "Sestava".

4. Zobrazí se sestavy.

Názvy jednotlivých sloupců jsou doplněny o zkratky, které uvádějí, zda se jedná o hodnotu z modulu Majetek (MAJ) nebo z Hlavní knihy (HK).

Mezi jednotlivými hodnotami sloupců jako Počáteční stav (PS), Obrat MD, Obrat DAL a Konečný stav je zobrazen výsledek porovnání těchto údajů.

Poslední sloupec obsahuje souhrnný výsledek porovnání za danou položku.

Sestava IQ kontrolní pohledy (Kontrola na účetnictví) je omezena datumem od 1.1. do měsíce předchozího než je aktuální a zobrazuje všechen majetek kromě DDMN a DDNN. Hlavní kniha není omezena datumem a zobrazují se nulové účty.

Mohlo by vás také zajímat:

- Kontrola integrity dat - návod +1784

- Převod do nového roku - návod +1037

- Zjednodušený převod do nového roku (firmy jen s modulem MAJETEK) - návod +1503

Zpět na rozcestník účtování majetku