Zařazení a odpis fotovoltaiky

Související rozcestníky | Hlavní rozcestník | Evidence majetek | Pořízení majetku

Zařazení a odpis fotovolataiky (FVE) se řídí příslušným ustanovením Zákona o daních z příjmů (č. 586/1992 Sb.), ve znění pozdějších předpisů (dále jen "ZDP).

Tento návod není opisem aktuálně platného znění zákona ani jeho výkladem, ale slouží pouze jako příklad, jak lze nastavit parametry odpisu dle zadání. Před zařazením FVE tedy prověřte aktuální znění ZDP. S metodikou obhledně odepisování se obraťte na svého daňového poradce nebo auditora.

S účinností od 1. 8. 2025 došlo ke zrušení ustanovení § 30b ZDP!

Metodiský pokyn Finanční správy č.j. 44604/25/7100-20110 ze dne 13.06.2025.

Pro období roku 2024 je odpis FVE upraven v §30b ZDP - Odpisy hmotného majetku využívaného k výrobě elektřiny ze slunečního záření.

(1) Hmotný majetek v klasifikaci produkce CZ-CPA označený kódem skupiny 27.11, 27.12 a dále v subkategorii CZ-CPA 26.11.22 využívaný k výrobě elektřiny ze zařízení pro výrobu elektřiny ze slunečního záření se odpisuje rovnoměrně bez přerušení po dobu 240 měsíců do 100 % vstupní ceny nebo zvýšené vstupní ceny.

(2) Odpisy podle odstavce 1 se stanoví s přesností na celé měsíce; přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po měsíci, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období. Odpisy se zaokrouhlují na celé koruny nahoru.

(3) Technické zhodnocení hmotného majetku odpisovaného podle odstavce 1 zvyšuje jeho vstupní cenu. Poplatník pokračuje v odpisování hmotného majetku ze zvýšené vstupní ceny snížené o již uplatněné odpisy od měsíce následujícího po měsíci, v němž bylo technické zhodnocení ukončeno, a to rovnoměrně bez přerušení po zbývající dobu odpisování stanovenou v odstavci 1, nejméně však po dobu 120 měsíců.

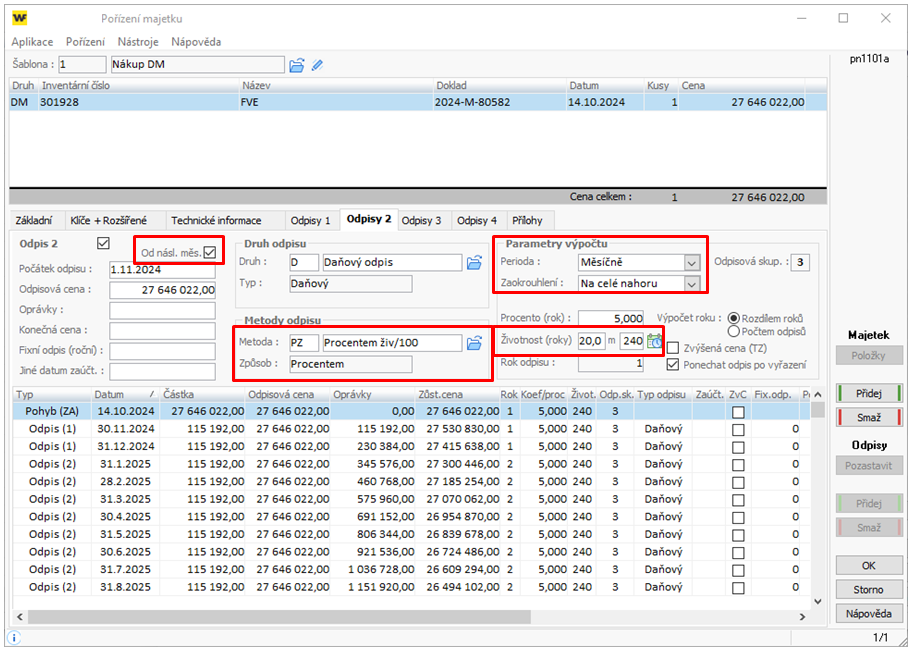

Příklad nastavení daňového odpisu:

Časový odpis po dobu 240 měsíců s přesností na měsíce a zaokrouhlením na celé koruny nahoru, počínaje následujícím měsícem po datu zařazení nastavíte takto:

Pokud požadujete, aby byl rok odpisu (číslo v závorce za typem pohybu Odpis) roven 12 měsícům, změňte možnost výpočtu roku na variantu počtem odpisů.

Pozor! Pokud některým pohybem měníte pořizovací cenu je nutné zkontrolovat datum posledního odpisu. Může se totiž stát, že se doba odepisování změní a již nebude dodrženo zákonné minimum. Pokud k tomu dojde, proveďte změnu parametrů odpisu a upravte délku odepisování.