Kontrola saldokontních účtů

Související rozcestníky | Hlavní rozcestník | Účetní modul | Finanční modul | Výstupy a kontroly dat účetnictví

Tento návod popisuje jak odsouhlasit saldokontní účty, které mají vazbu na knihy závazků (321) nebo pohledávek (311).

Výchozí zásady

- Zaúčtování na příslušný saldokontní účet probíhá pouze přes doklad v knize závazků nebo pohledávek a přes jejich provázané úhrady (tj. pokladní doklad, bankovní výpis, zápočet, atd.).

- Saldokontní účet zadaný na závazku nebo pohledávce musí odpovídat zaúčtování dokladu a zaúčtování jeho úhrad.

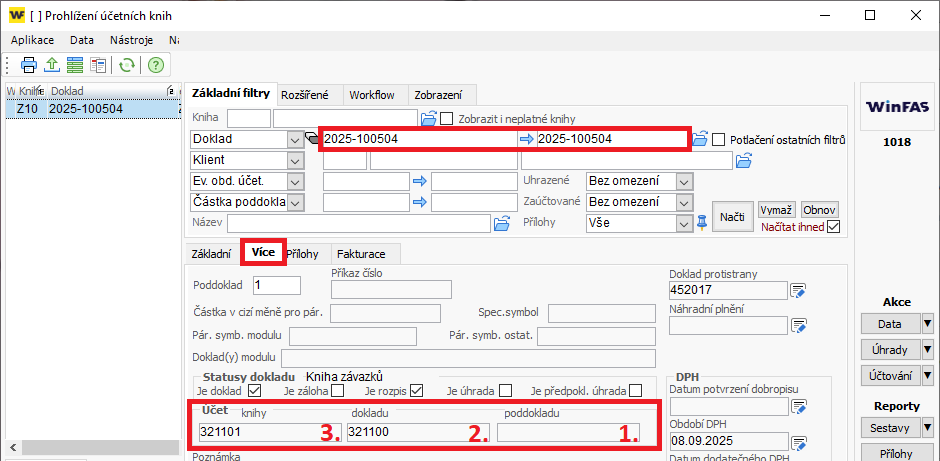

- Saldokontní účet konkrétního dokladu je možné zadávat na třech místech a pro zaúčtování se nabízí v tomto pořadí (na základě vyplněnosti údaje):

(1.) účet poddokladu → (2.) účet dokladu → (3.) účet knihy

- Saldokontní účet konkrétního dokladu je možné zadávat na třech místech a pro zaúčtování se nabízí v tomto pořadí (na základě vyplněnosti údaje):

- Na saldokontní účet se nesmí účtovat všeobecným účetním dokladem (apl. *1019 - Obecné doklady).

- Obecným dokladem se rovná pouze hlavní kniha, ale závazky a pohledávky v saldu zůstávají nevypořádané a převádějí se tak do dalších let.

- Kontrolu provádět průběžně (např. měsíčně) a to až po zaúčtování všech dokladů v daném období. Většinu rozdílů tvoří nezaúčtované doklady.

- Pro výchozí kontrolu lze využít:

- IQ - saldo x účto

- Do filtrů sestavy zadejte jen jeden konkrétní saldokontní účet (OD - DO) a datum (pouze DO) pro rychlejší načtení.

- Šablonu je možné stáhnout z internetu podle návodu +482 - Import šablon do WinFASu.

- IQ - porovnávač dat

- Postup nastavení a využití je popsán v návodu +3464 - IQ porovnávač dat - Porovnání salda x účetnictví.

- IQ - saldo x účto

Saldo účet na dokladu (závazku/pohledávce)

Ukládání saldokontního účtu na dokladu má dvě hlavní opodstatnění:

- Zadaný účet se automaticky načítá do zaúčtování daného dokladu i do zaúčtování všech jeho provázaných úhrad.

- Při kontrolách dokladového salda se jednoduše rozliší saldo po účtech.

- Kontrola hlavní knihy proti dokladovému saldu

- Kontrola neuhrazeného salda po účtech - návod +1167

Účet konkrétního dokladu se na základě vyplněnosti sleduje ve třech místech v tomto pořadí:

(1.) účet poddokladu → (2.) účet dokladu → (3.) účet knihy

Na základě dohledaného účtu salda se následně účtují doklady salda a jejich úhrady. Pokud se účty při účtování liší, pak nesedí porovnání hlavní knihy proti dokladovému saldu a mohou vznikat rozdíly, které se následně přetahují do dalších let.

Postup kontroly saldokonta na hlavní knihu

1. Odsouhlasení počátečních stavů

5. IQ saldo ( - pokud si nezaložíte extra sestavu pak např. neuhrazené závazky, pohledávky)

5.1. Musíte zadat datumy pro výběr tak, aby jste vytvořili stav k 1.1.- záložka Strana 2 - Datum evid. období do 31.12.RR (předchozího roku)

5.2. Datum úhrady do - totéž datum

5.3. Zadat modrý údaj účet (Strana 1)

5.4. Odškrtněte zatím zbytečné modré údaje Doklad, Klient, Saldodatum,….

5.5. SQL - sestava - sumář podle účtů

6. IQ účetní data (ÚD) - např. hlavní kniha

6.1. Stačí zaškrtnout jen počáteční stavy

7. Čísla na těchto výše uvedených sestavách musí souhlasit.

8. Pokud nesouhlasí:

8.1. Provést opakovaně tyto sestavy s tím, že se postupně přidávají další údaje k zobrazení (postupuje se tedy od nejhrubšího třídění až po jednotlivé doklady

8.2. Lze si vybrat jen příslušný účet

8.3. Zadat zobrazení klienta (účetní knihy)

8.4. Dostanete sumáře podle klientů (účetní knihy)

8.5. Klient (účetní kniha), čísla která se liší - opakujete tyto sestavy, že si zadáte jen tohoto klienta (jen konkrétní účetní knihu) a zaškrtnete si zobrazení dokladů.

Odsouhlasení zůstatků

9. IQ saldo:

9.1. Použijete stejné sestavy , jen v IQ saldu nezadáte do podmínek žádné datum10. Pokud je rozdíl na hlavní knihu - postup stejný jako u počátečních stavů - sumář podle klienta atd.

9.2. Pokud nemáte všechny faktury zaúčtované - nutné zaškrtnout zelenou podmínku u předpisů i u úhrad jen zaúčtované (zaúčt.)

Autor: DiS. ZEMENOVÁ Zuzana | Posl.změna: 28.08.2008 | Článek: 656 | www.WinFAS.cz