Podklady z majetku pro výpočet odložené daně a pro daňové přiznání (AGF)

Související rozcestníky | Hlavní rozcestník | Evidence majetek | Speciality AGROFERT

Pro účely výpočtu odložené daně nebo pro výpočet daně z příjmů právnických osob je možné z evidence majetku ve WinFASu ke dni účetní závěrky získat následující podklady:

-

Rozdíl zůstatkových cen (ZC) daňových a účetních u majetku stále evidovaného (bez vyřazených).

-

Rozdíl ZC daňových a účetních u majetku vyřazeného v daném období.

-

Rozdíl mezi účetními a daňovými odpisy.

V následujících kapitolách je podrobně popsán způsob, jak tyto podklady z evidence majetku získat. Zároveň je rozlišen postup pro pololetní a roční účetní závěrku, jelikož u pololetní závěrky může dojít ke komplikacím se správným stanovením daňové zůstatkové ceny.

1. Podklady z majetku pro potřeby pololetní závěrky

1.1 Rozdíl ZC daňových a účetních bez vyřazených majetků v daném období

Jak již je zmíněto výše, zůstatková cena účetní i daňová se pro dané období zjišťuje bez majetků vyřazených v daném období. A až v následujícím kroku jsou zjišťovány ZC pouze majetků vyřazených v daném období.

Účetní zůstatkové ceny je možné zobrazit k libovolnému datu, protože účetní odpisy jsou na měsíční bázi (= zobrazení účetní zůstatkové ceny je možné za každý měsíc).

Poněkud komplikovanější může být výpočet daňové zůstatkové ceny v průběhu roku, protože daňové odpisy jsou standartně počítány na roční bázi (= pro získání daňové ZC v průběhu roku je nutná úprava dat).

Nejprve je nutné rozhodnout o tom, jaké účetní skupiny do vyčíslení rozdílu ZC účetní a daňové budou zahrnuty:

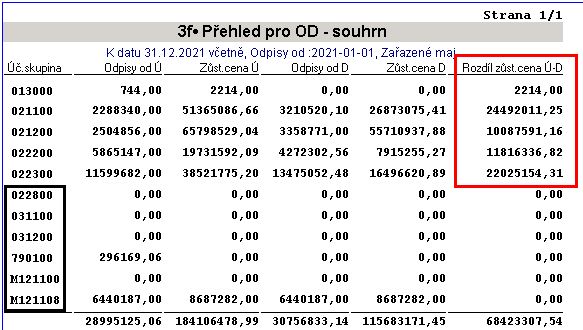

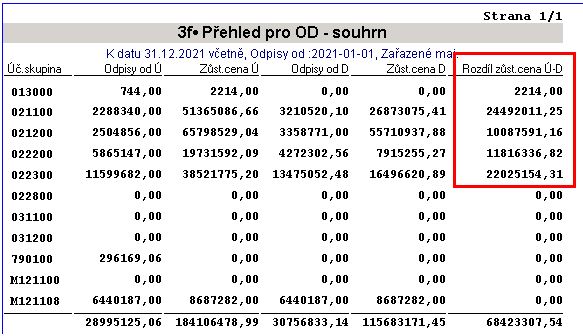

- IQ Majetek, šablona 3f• Přehled pro OD - souhrn, k datu 31.12.

- Tato sestava zobrazuje rozdíl mezi ZC daňovou a účetní k 31.12.

- Důležité! - dle této sestavy rozhoduji, které účetní skupiny zahrnu do dalšího výpočtu a které budou naopak vyloučeny

- Zde mě tedy zajímají účetní skupiny, které mají rozdíl mezi daňovou a účetní ZC k 31.12.

- 013000, 021100, 021200, 022300 zahrnu do výpočtu k 30.6. a zbývající musím v dalším výpočtu vyloučit.

- Vždy by měly být vyloučeny účetní skupiny drobného majetku dlouhodobého majetku, kde je daňový odpis přebírán dle účetního (je tedy na měsíční bázi) a neměl by tak být rozdíl mezi daňovým a účetním odpisem (v našem příkladě budeme vylučovat především účetní skupinu M121108 - Krávy DKP):

- Zde mě tedy zajímají účetní skupiny, které mají rozdíl mezi daňovou a účetní ZC k 31.12.

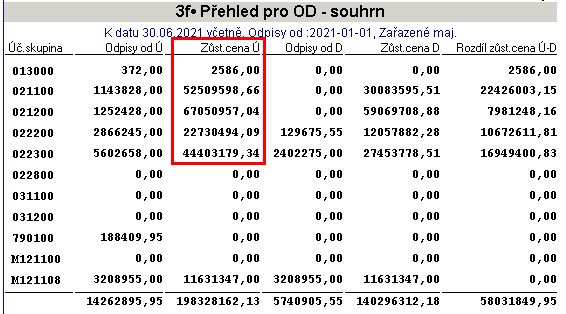

ZC účetní k 30.6.20xx

Jak bylo zmíněno výše, ZC účetní lze zobrazit přímo v sestavě winfasu:

- IQ Majetek, šablona 3f• Přehled pro OD Souhrn, zadám k datu 30.6.20xx a zobrazím sestavu

- Zajímají nás pouze vybrané účetní skupiny (viz výše) - vhodným filtrováním nebo prostým součtem sečteme

- ZC účetní k 30.6.20xx = 186 696 815,13

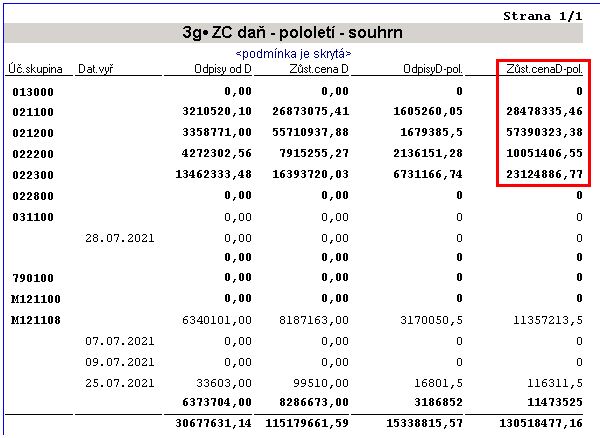

ZC daňová k 30.6.20xx

Protože jsou daňové odpisy počítány na roční bázi, musíme při výpočtu ZC daňové nejprve zobrazit data k 31.12.20xx a následně k ZC přičíst zpět polovinu odpisu.

Toto je ovšem komplikováno tím, že pokud data zobrazujeme později v druhé polovině roku (např. v srpnu a v červenci jsme zařadili nebo vyřadili majetky), tak se v sestavě zobrazí také majetky zařazené v druhém pololetí a zároveň zde nejsou zobrazeny majetky, které byly po 30.6.20xx vyřazeny.

K tomu využijeme IQ Majetek, šablona 3g• ZC daň. - pololetí - souhrn, která obsahuje nastavení:

- zobrazí majetky zařazené pouze do 30.6.20xx - v sestavě nebudou zobrazny majetky zařazené v 2.pol. (do ZC prvního pololetí tak nepatří)

- zobrazí majetky, které byly vyřazeny po 30.6.20xx - v prvním pololetí ještě byly zařazeny, takže tam patří (ze sestavy vylučujeme majetky vyřazené v prvním pololetí a do sestavy přidáváme majetky vyřazené v druhém pololetí)

- sloupec, který počítá polovinu daňových ročních odpisů

- sloupec, který počítá ZC daňovou k 31.12.20xx + polovinu daňových odpisů = ZC daňová k 30.6.20xx

Na příkladu následovně:

- Zobrazím data z IQ Majetek, šablona 3g• ZC daň. - pololetí - souhrn

- Zajímají nás pouze vybrané účetní skupiny (viz výše) - vhodným filtrováním nebo prostým součtem sečteme

- ZC daňová k 30.6.20xx = 119 044 952,16

Konečné vyčíslení rozdílu ZC účetní a daňové k 30.6.20xx

ZC účetní = 186 696 815,13

ZC daňová = 119 044 952,16

Základna pro výpočet OD = -67 651 862,97

1.2 Rozdíl ZC daňových a účetních majetků vyřazených v daném období

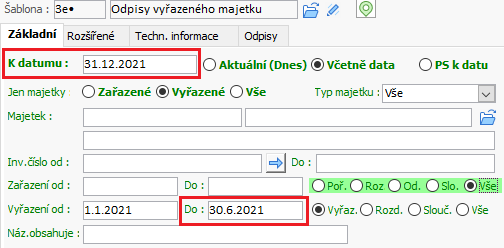

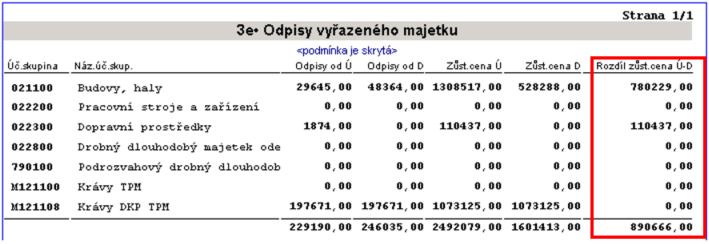

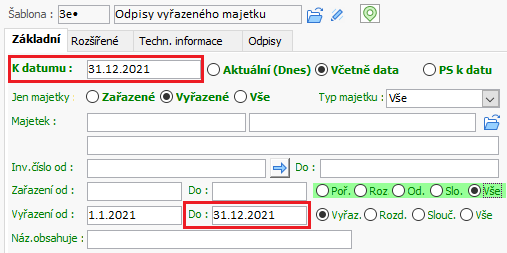

Majetky vyřazené k 30.6.20xx a rozdíl jejich zůstatkových cen můžeme zobrazit v IQ Majetek, šablona 3e• Odpisy vyřazeného majetku. Pole K datumu ponecháme vyplněno k 31.12.20xx a do pole Vyřazení do zadáme 30.6.20xx:

V zobrazených datech vidíme zůstatkové ceny účetní a daňově vyřazených majetků do 30.6.20xx a jejich rozdíl.

ZC U > ZC D o 890 666,-

1.3 Rozdíl odpisů účetních a daňových

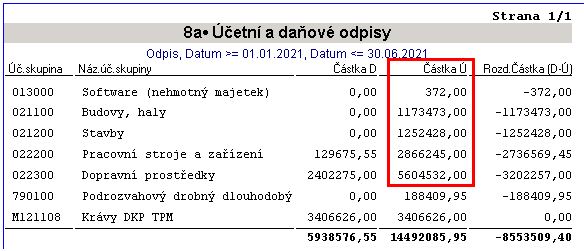

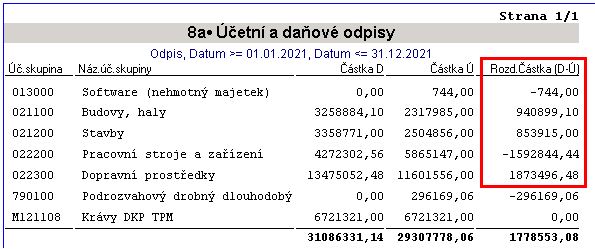

Účetní odpisy k 30.6.20xx můžeme zobrazit v IQ Odpisy, šablona 8a• Účetní a daňové odpisy, na okně zadám Datum do 30.6.20xx

- ze zobrazených dat opět vybereme účetní skupiny, které nás zajímají

- účetní odpis k 30.6.20xx = 10 897 050,00

Daňové odpisy k 30.6.20xx je opět nezbytné získat následujícím postupem:

- vybrat účetní skupiny, které mě zajímají

- upravit o vyřazené majetky a zařazené majetky po 30.6.20xx a následně vydělit roční odpis /2

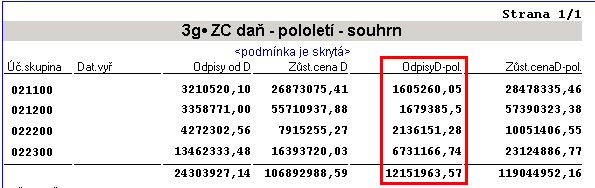

- z těchto důvodů je vhodné opět použít IQ Majetek, šablona 3g• ZC daň. - pololetí - souhrn, kde jsou již odpisy aktivních majetků k 30.6.20xx - ve sloupci OdpisyD-pol. vidíme hodnotu odpisů:

- A k této částce je nutné přičíst hodnotu daňových odpisů majetků vyřazených od 1.1. do 30.6.20xx

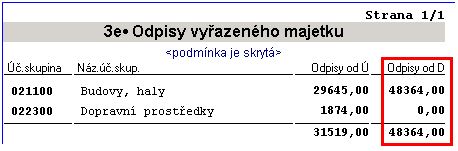

- IQ Majetek, šablona 3e• Odpisy vyřazeného majetku, sestavu ponechám k datu 31.12.20xx a zadám datum vyřazení do 30.6.20xx

- opět vybírám účetní skupiny, které mě zajímají:

- Celkový daňový odpis k 30.6.20xx = 12 151 963,57 + 48 364 = 12 200 327,57

Rozdíl Účetní a Daňových odpisů k 30.6.20xx:

Účetní odpisy= 10 897 050,00

Daňové odpisy = 12 200 327,57

D > U o 1 303 277,57

2. Podklady z majetku pro potřeby roční závěrky

2.1. Rozdíl ZC daňových a účetních bez vyřazených majetků v daném období

Rozdíl ZC k 31.12.20xx lze již získat přímo z IQ sestavy ve winfasu, postup:

- IQ Majetek, šablona 3f• Přehled OD - souhrn, k datu 31.12.20xx

- Zajímají nás pouze vybrané účetní skupiny (viz výše) - vhodným filtrováním nebo prostým součtem sečteme

- Rozdíl ZC účetní a daňové k 31.12.20xx = 68 423 307,54

2.2 Rozdíl ZC daňových a účetních majetků vyřazených v daném období

Majetky vyřazené k 31.12.20xx a rozdíl jejich zůstatkových cen můžeme zobrazit v IQ Majetek, šablona 3e• Odpisy vyřazeného majetku. Pole K datumu ponecháme vyplněno k 31.12.20xx a do pole Vyřazení do zadáme 31.12.20xx:

V zobrazených datech vidíme zůstatkové ceny účetní a daňově vyřazených majetků do 31.12.20xx a jejich rozdíl.

ZC U > ZC D o 890 666,-

2.3 Rozdíl odpisů účetních a daňových

Lze zobrazit v IQ Odpisy, např. šablona 8a• Účetní a daňové odpisy, zobrazení sestavy k 31.12.20xx

V této sestavě opět vybírám účetní skupiny, které mě zajímají (vyřadím 790100 a M121108)

Výsledný rozdíl daňových a účetních odpisů k 31.12.20xx = 2 074 722,14 (D > U)

Teorie k výpočtu OD

Příklad:

Majetek má k 30.6. ZC daňovou 60,-; ZC účetní 100,- a ZC IFRS 120,-.

Jak vypočítám částku, kterou mám naúčtovat?

DZC Δ UZC a UZC Δ IZC

60 Δ 100 = 40 100 Δ 120 = 20

Rozdíl mezi účetní a daňovou ZC je podklad pro odloženou daň lokální tzn. 40 x 21 %* na účet 481000100 nebo 481000200.

Rozdíl mezi účetní a IFRS ZC je podklad pro odloženou daň IFRS tzn. 20x 21 %* na účet 481-01-01 nebo 481-02-02.

(IFRS odloženou daň ale většinou nepočítáme z rozdílu ZC majetku, ale dle podkladů v DM7 - Rekonciliace ve Winfasu).

* sazba je platná za zdaňovací období od 1.1.2024

Více k odložené dani lze nalézt také v Lekci č. 38.