Zásoby - Komise u skladovatele dle účetních skupin

Související rozcestníky | Hlavní rozcestník | Řízení zásob - rozcestník | Komisní zboží

POZOR! V případě, že potřebujete implementovat komisní prodej (konsignační sklad), obraťte se na technickou podporu WF.

Návod se zabývá variantou řešení komisního prodeje u skladovatele dle účetních skupin:

- tj. co vlastník to vlastní účetní skupina.

- výhodou tohoto řešení je, že obsluha při prodeji nemusí rozlišovat, zda se jedná o zboží komisní či vlastní

Nastavení ve WinFASu

Sklady

- Založíme jeden hlavní sklad, na který budeme přijímat jak zboží vlastní, tak zboží vlastníka

- V případě, že máme odběratele, kterému sami dodáváme zboží do komise,

založíme také komisní sklad pro něho

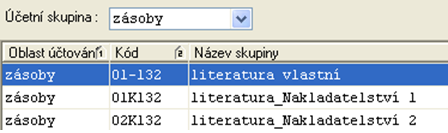

Účetní skupiny

- Kód účetní skupiny zvolíme tak, aby systém mohl rozlišit, zda se jedná o vlastní zboží nebo zboží dodavatele komisního zboží

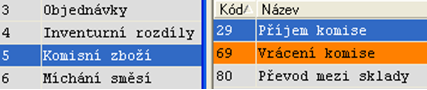

- První dvojčíslí určuje pořadové číslo dodavatele a písmenko K udává,

že jde o o dodavatele komisního zboží

Účty

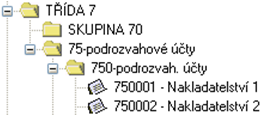

- Založíme tolik podrozvahových účtů ve třídě 7 skupiny 75, kolik máme dodavatelů komisního zboží. Názvy analytiky účtů volíme dle názvu dodavatele.

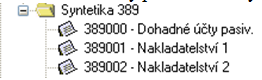

- Podobně založíme dohadné účty pasivní s analytikou odpovídající jednotlivým dodavatelům.

Účtování

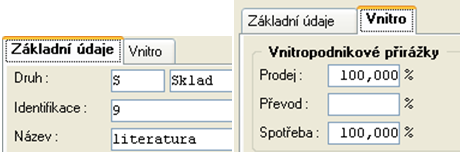

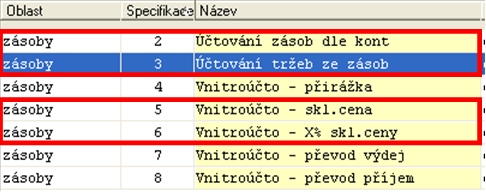

Význam kódu specifikace

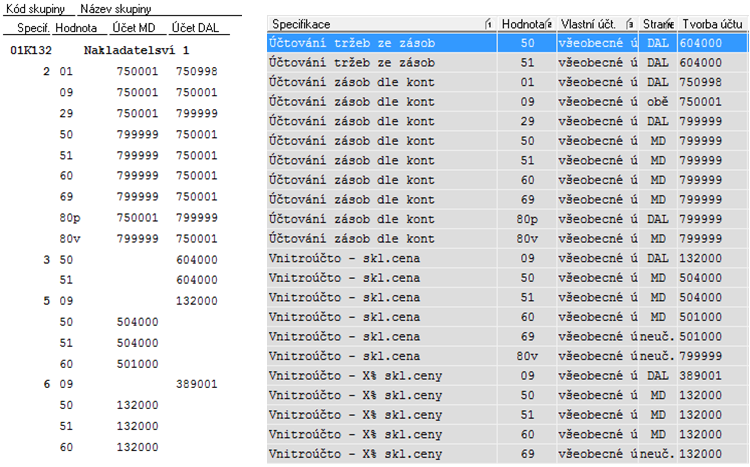

- V aplikaci *8014_Tvorba účtu nastavíme účtování takto:

Příklad účtování pro dodavatele komisního zboží

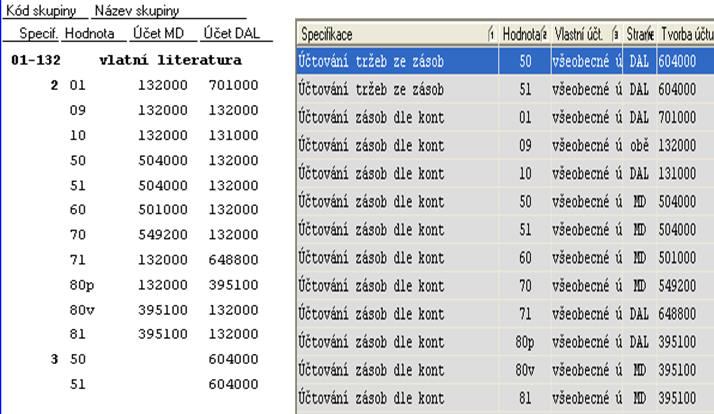

Příklad účtování vlastního zboží

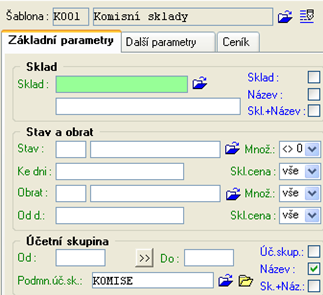

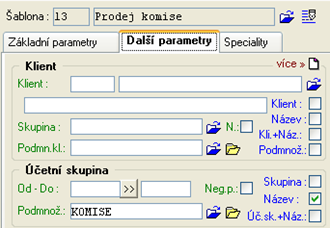

Pořizování dokladů _ Aplikace *8720

- Možné nastavení šablon pro pořízení dokladů může vypadat například takto:

- Šablony pro ostatní pohyby, jako je prodej a nákup, spotřeba, se nijak neodlišují

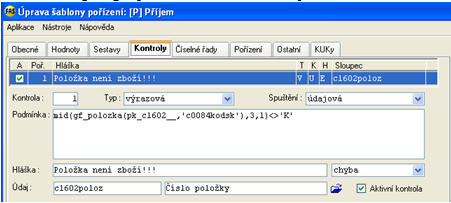

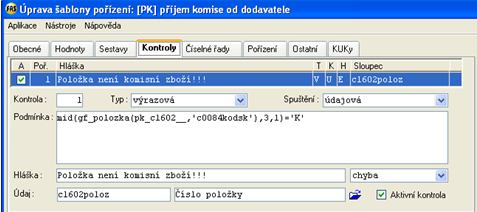

Kontroly

- Aby byla rozlišena manipulace komisního zboží od zboží vlastního, je třeba

v šablonách pořízení nastavit kontroly- V šabloně pro příjem vlastního zboží je kontrola nastavená takto:

- V šabloně pro příjem a vrácení komisního zboží je kontrola nastavena takto:

- V šabloně pro příjem vlastního zboží je kontrola nastavená takto:

IQ sestavy

- Při tvorbu IQ sestav je třeba si uvědomit, že sklad je zde zastoupen

účetní skupinou a podle tohodanou sestavu nastavit - Fyzické sklady jsou zde používány pouze pro ty odběratele, kterým dáváme naše zboží do komise

- Obě dvě IQ sestavy (IQ_stav skladů a IQ_Deník RZ) umožňují zobrazit

pohyby dle druhu účetní skupiny

IQ_Stav skladů a obratů

IQ_Deník pohybů RZ

Zpět na rozcestník "Komisní zboží"

Autor: Ing. MAJOR Bohuslav | Posl.změna: 23.01.2023 | Článek: 1293 | www.WinFAS.cz