Následné vrácení dotace na dlouhodobý majetek (AGF)

Související rozcestníky | Hlavní rozcestník | Evidence majetek | Speciality AGROFERT

Návod slouží ke zpětnému navýšení pořizovací ceny majetku, který byl pořízen za přispění dotace, přičemž dotaci je nutné vrátit z důvodu nedodržení podmínek. Návod se týká úpravy účetních a IFRS odpisů.

Doporučený postup při návratu dotace dle Národní účetní rady ZDE.

Příklad:

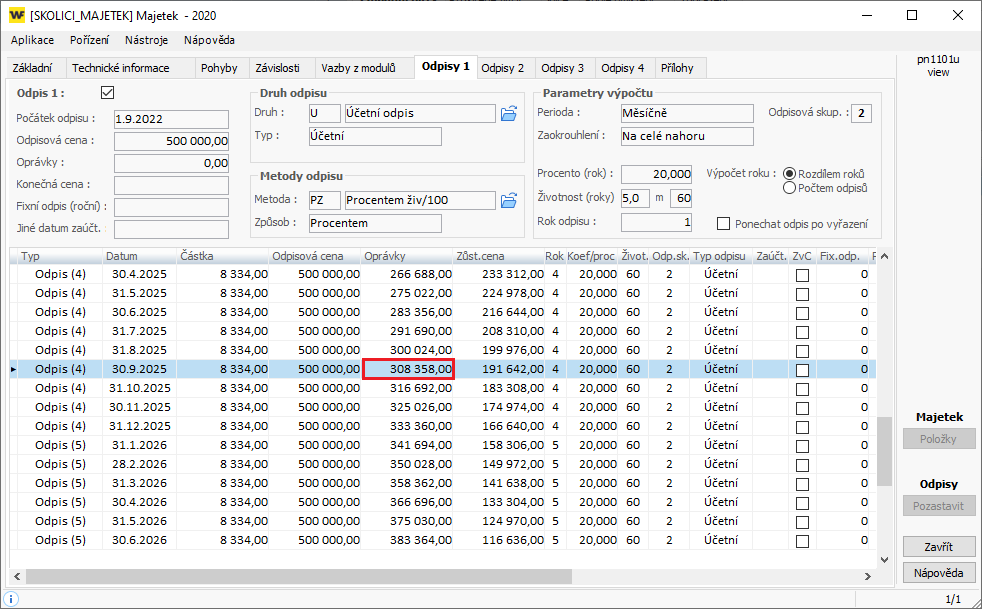

V září roku 2022 byl pořízen majetek v pořizovací ceně 800 000 Kč, přičemž výše přijaté dotace činila 300 000 Kč. Na základě této dotace bylo provedeno snížení pořizovací ceny majetku. Ze snížené částky 500 000 Kč byl majetek odepisován, a do září 2025 bylo celkem odepsáno 308 358 Kč. V říjnu téhož roku přišlo rozhodnutí o povinnosti vrátit dotaci.

1. Zvýšení ceny majetku

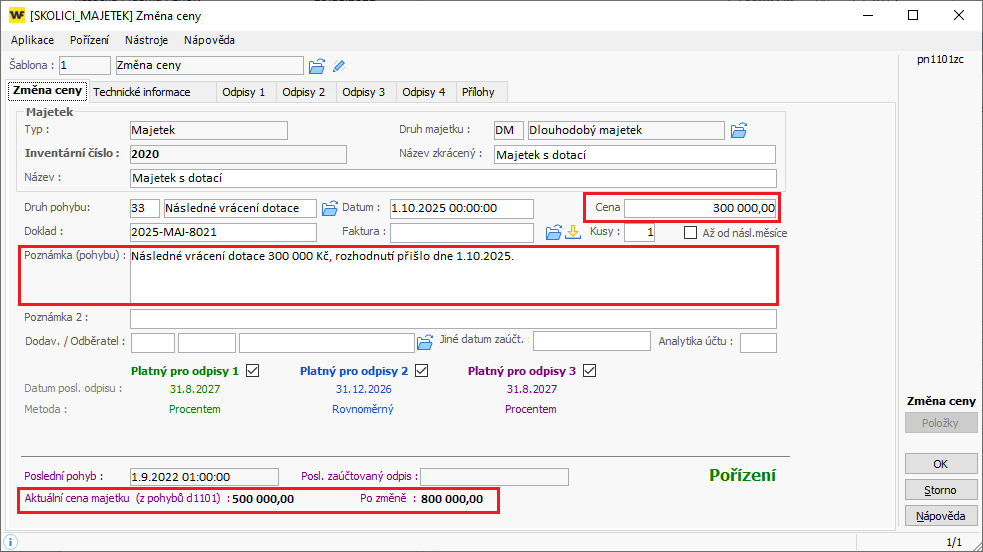

- Použijte tlačítko "Změna ceny" – pohyb 33 Následné vrácení dotace

-

Tento pohyb zaúčtuje závazek na vrácení dotace:

022,021...xxx / 346000115 – zaúčtování proběhne v rámci spojováku z majetku.

Postup v účetnictví:

- Spojovákem z majetku máme zaúčtováno: 022,021...xxx/346000115.

- Vytvořte OZAN (ostatní závazky neúčetní) a do hlavičky dokladu zadejte účet: 346000115.

- Platbu z bankovního výpisu napárujte na vytvořený OZAN a proúčtujte: 346000115/221xxx.

2. Doúčtování odpisů z roku X

-

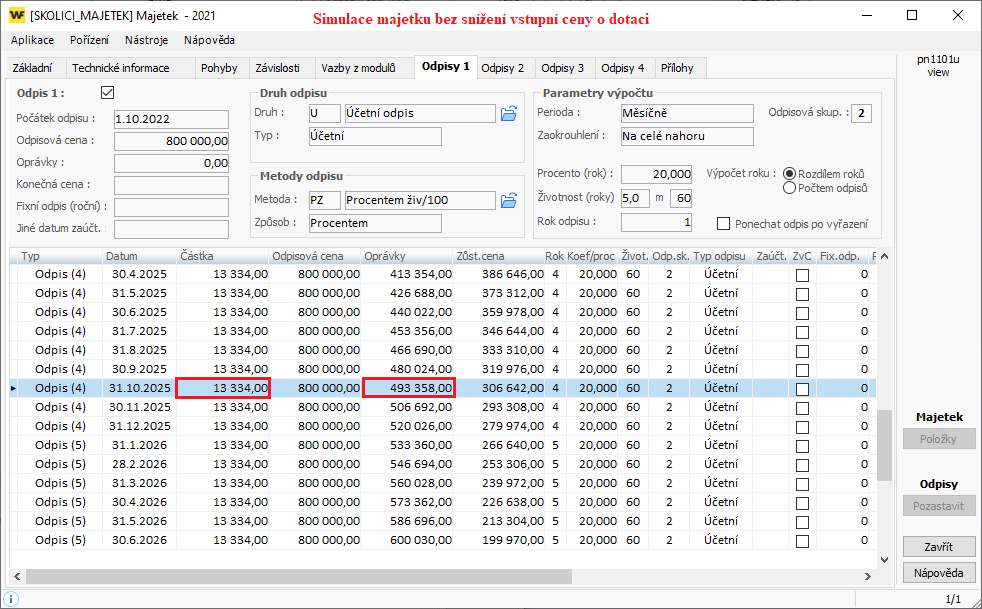

Dopočítejte účetní odpis, který by na majetku byl, pokud by nedošlo ke snížení ceny o dotaci.

Poznámka: Využijte WinFAS – pořiďte si duplicitně daný majetek se stejným datem pořízení a cenou bez snížení o dotaci, zjistíte tak, jaký by byl odpis k dnešnímu datu. Po zjištění hodnoty duplicitní majetek smažte – tlačítko SMAŽ.

-

Od dopočítaného odpisu (493 358 Kč) odečtěte částku, která byla skutečně odepsána (-308 358 Kč)

→ částka k doúčtování: 185 000 Kč.

Vlastní doúčtování odpisů

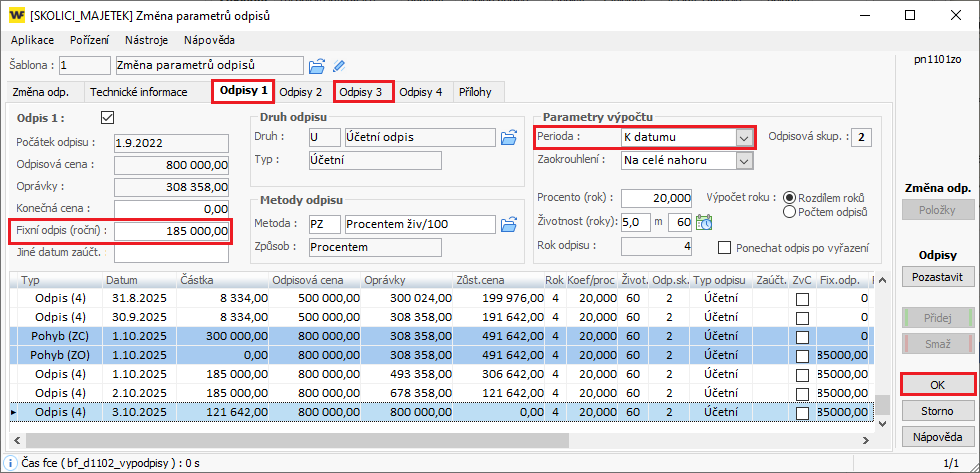

A. Dočasná změna parametru odpisů

Veškeré úpravy provádějte duplicitně na záložkách Odpisy 1 a Odpisy 3, protože účetní odpisy musí být totožné s IFRS odpisy.

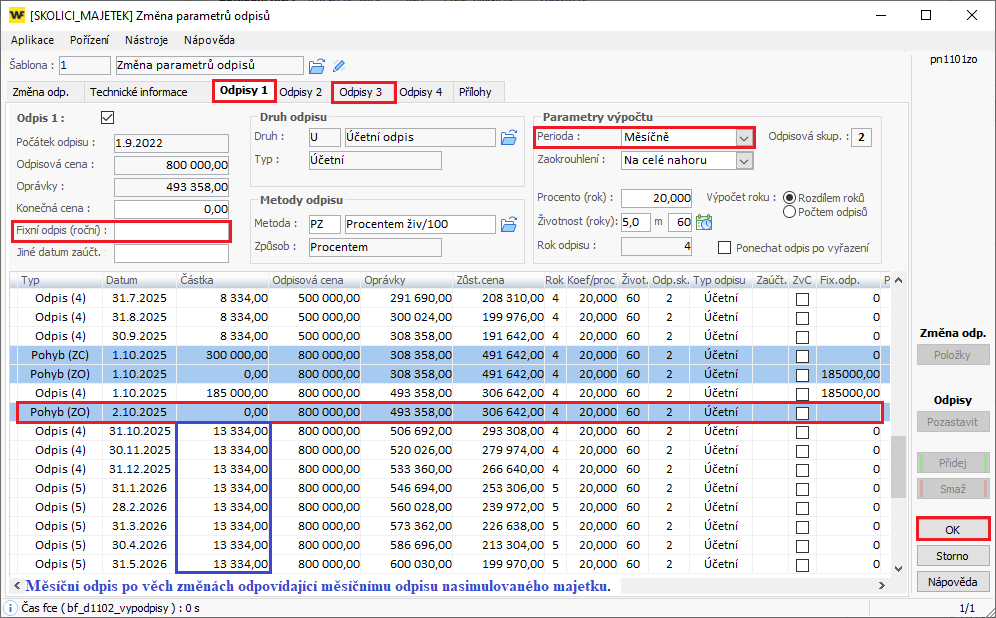

- Tlačítko Změna parametru odpisů – datum stejné jako změna ceny + 1 hodina (např. 1.10.2025 1:00).

- Záložka Odpisy 1 a 3 – zadejte Fixní odpis (roční) 185 000 Kč (návod +1172).

- Perioda K datumu.

-

Uložte OK.

B. Obnovení měsíčního odepisování

Veškeré úpravy opět provádějte duplicitně na záložkách Odpisy 1 a Odpisy 3.

- Tlačítko Změna parametru odpisů – datum o den později (např. 2.10.2025).

- Záložka Odpisy 1 – vymažte Fixní odpis (roční) 185 000 Kč.

- Perioda Měsíčně.

- Uložte OK.

Po těchto krocích by měla být měsíční výše účetního a IFRS odpisu stejná jako ta, kterou jste si nasimulovali v pomocném majetku.

Po těchto změnách budete mít v pořádku účetní odpisy a IFRS odpisy po navrácení dotace na majetek.

Poznámka: Daňové srovnání není předmětem tohoto návodu.