Leasing - IFRS - pouze pro majetky pořízené před 31.12.2018 (AGF)

Tento návod popisuje postup dle metodiky, která se používala do roku 2018.

Od 1.1.2019 musí být použita Lekce č. 50 (na terminálu složka Informace/IFRS a konsolidace/LEKCE).

Pouze pro firmy z České republiky

Jedná se o majetek, který byl pořízen na základě leasingové smlouvy, z pohledu CAS tedy nic neevidujeme. Nutná je evidence pro potřeby IFRS.

Automaticky se bude prozatím účtovat pouze odpis, ostatní účtujte ručně.

Pořízení leasingu v majetku pro IFRS

Evidence leasingu pouze z pohledu IFRS

Ruční účtování pořízení majetku viz. lekce 13 - Leasing.

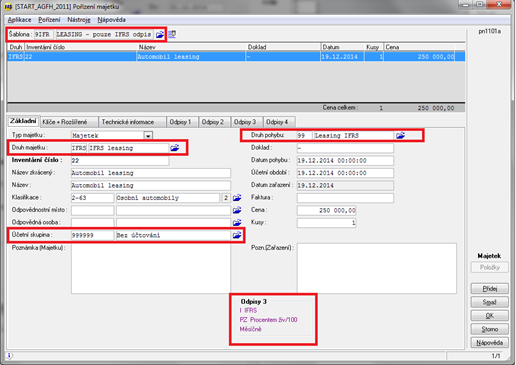

1. Evidence majetku *1198

2. Tlačítko ZAŘAZENÍ - šablona č. 9IFR – LEASING pouze IFRS odpis

V šabloně uloženo:

- Speciální druh majetku: IFRS leasing

- Speciální pohyb majetku: 99 Leasing IFRS

- Účetní skupina: 999999 Bez účtování (netýká se českého účetnictví)

3. Vyberte účetní skupinu IFRS

- I022201 – LEASING Pracovní stroje a zařízení (účt. 551-02-02/082-01-01 - účtuje pouze odpisy)

- I022301 – LEASING Dopravní prostředky (účt. 551-02-02/082-02-02 - účtuje pouze odpisy)

Odpis 1 a 2 – zablokovaný, používáme pouze IFRS odpis

Evidence leasingu po splacení – klasické pořízení do majetku CAS

1. Vyřazení majetku z IFRS odpisem - pohyb 61 Vyřazení IFRS leasing.

2. Pořízení majetku standardně nákupem jako DDMO např. v hodnotě 1000,- Kč, účetní a daňové odepisování se bude rovnat (měsíční, procentní odepisování). Běžná účetní skupina bude 022300.

3. Do IFRS odpisu nového majetku vložit hodnoty (oprávky, odpisová cena) z původního majetku z doby vyřazení.

IFRS účetní skupina bude stejná jako při zařazení majetku:

- I022201 – LEASING Pracovní stroje a zařízení

- I022301 – LEASING Dopravní prostředky

Ostatní účtování ohledně IFRS leasingu nutno provést ručně.

4. Je nutné zajistit, aby životnost u všech tří odpisových okruhů byla stejná.

Příklad:

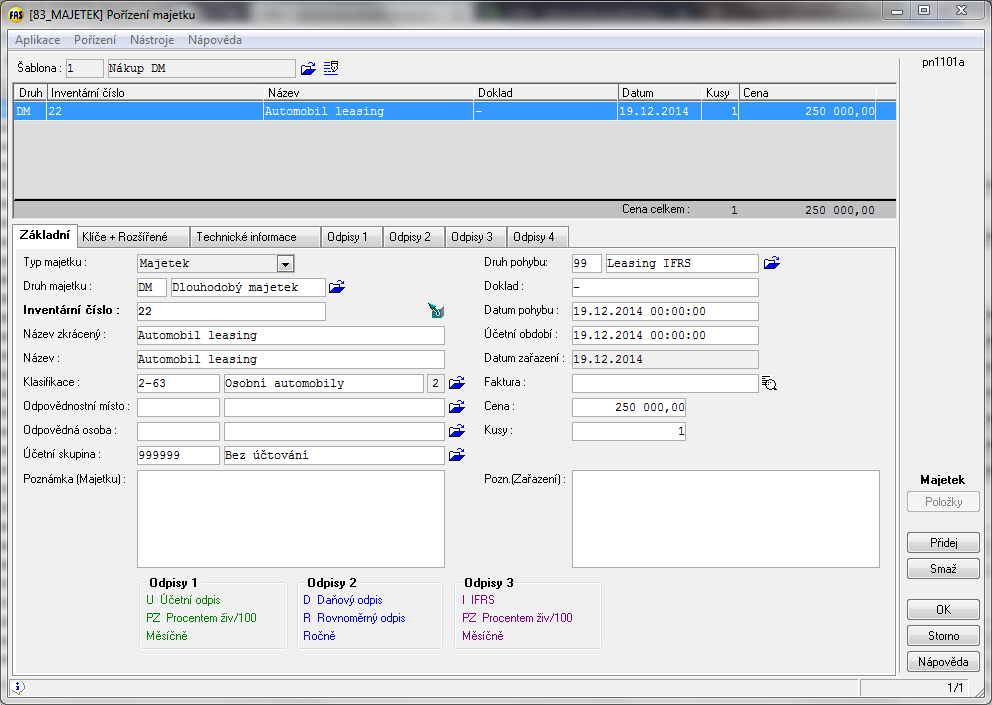

Pořízení osobního automobilu s PC 250 000,- Kč na leasing.

- Základní:

- Druh majetku: (IFRS) IFRS leasing

- Název: Automobil leasing

- Inventární číslo: 22

- Klasifikace: (2-63) Osobní automobily

- Účetní skupina: 999999 Bez účtování

- Druh pohybu: 99 Leasing IFRS

- Datum pohybu: 19.12.2014

- Cena: 250 000,- Kč

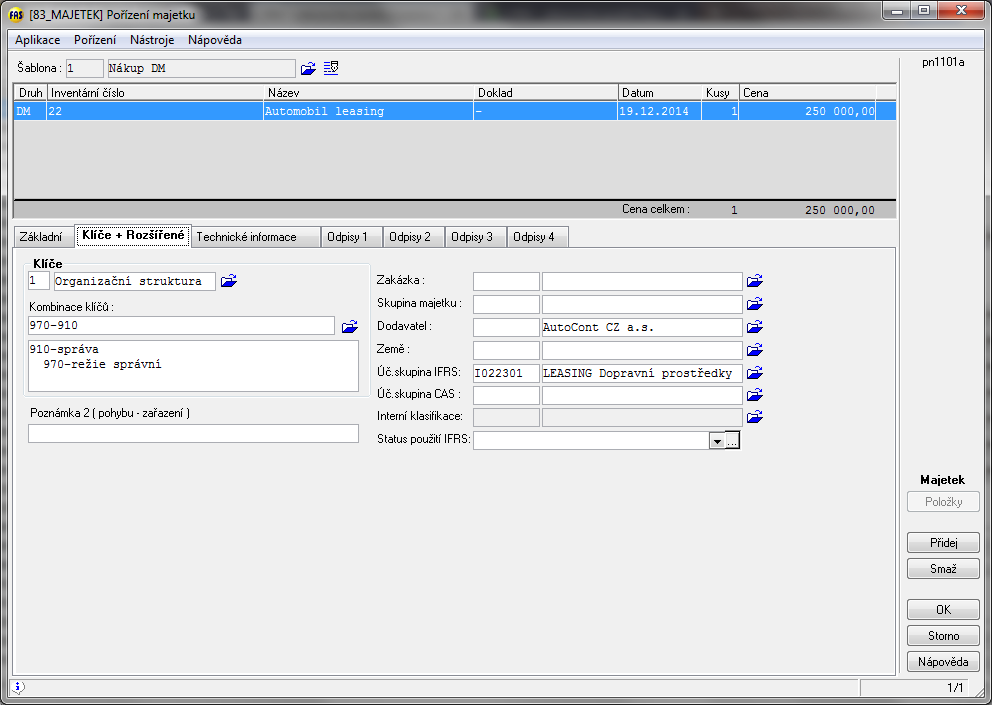

- Klíče + Rozšířené:

- Klíče: 1 Organizační struktura

- Kombinace klíčů: 970-910 (910-správa, 970-režie správní)

- Dodavatel: AutoCont CZ a.s.

- IFRS účetní skupina: I022301 – LEASING Dopravní prostředky

- účtuje se: 551-02-02 / 082-02-02

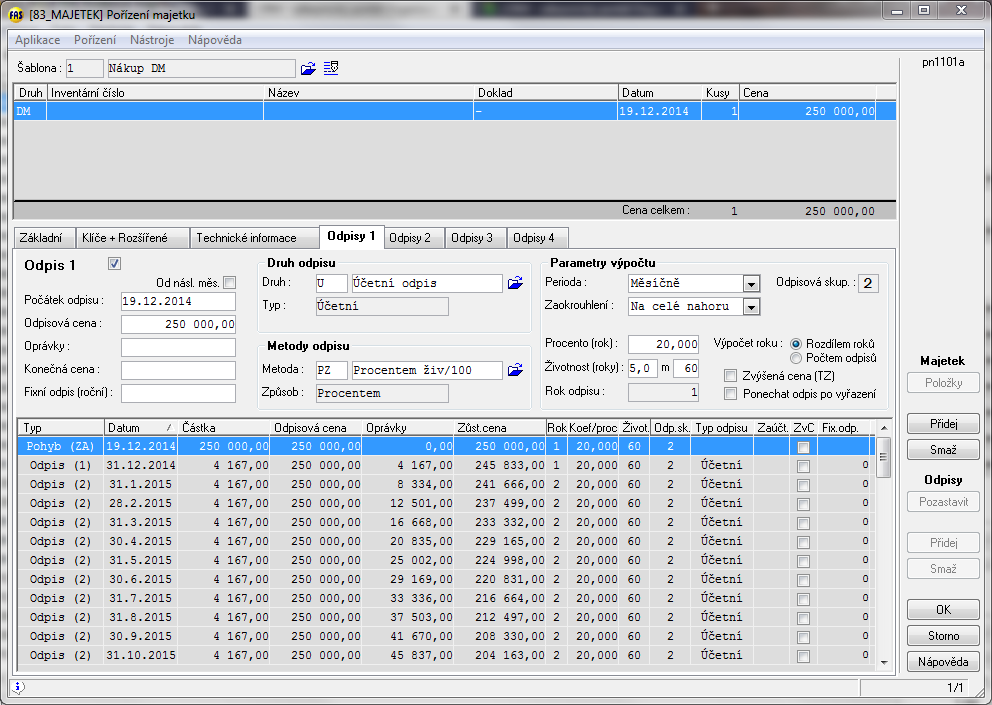

- Odpisy 1 (Účetní):

- PZ Procentem živ/100

- Procento (rok): 20

- Životnost (roky): 5

Zpět na Rozcestník - Speciality Agrofert