DPH - Místo plnění

Související rozcestníky | Hlavní rozcestník | Základy ovládání | DPH | Fakturace | Finanční modul

Program zohledňuje místo plnění pro použití správného kódu DPH. Místo plnění program určuje podle zadané adresy klienta (země v PSČ adresy) tzn. v případě závazků podle dodavatele a v případě pohledávek podle odběratele.

Pro potřeby, kdy se místo plnění liší od adresy klienta (odběratele/dodavatele), program umožňuje zadání adresy pro upřesnění místa plnění. Adresu místa plnění je možné zadat v modulu Fakturace (Obchodník) i ve Finančním modulu.

1. Finanční modul

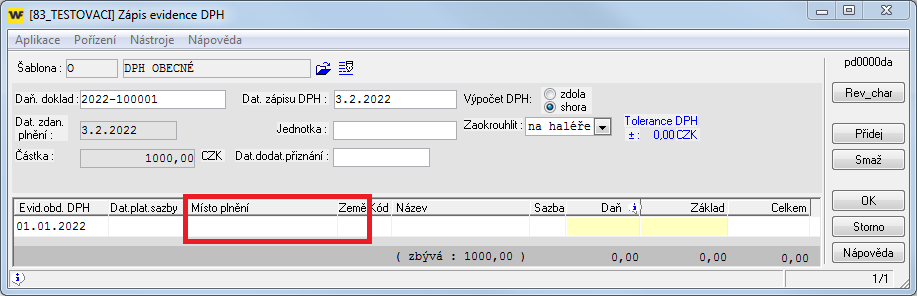

Při zápisu dokladu ve Finančním modulu se místo plnění rozpoznává na základě adresy zadané na poddokladu. V okamžiku vyplnění klienta na poddokladu se jeho adresa považuje za místo plnění a kódy DPH se nabízejí podle ní.

Pokud se místo plnění vyskytuje v jiné oblasti (tuzemsko / EU / třetí země) než je uvedená v adrese na poddokladu, je nutné místo plnění upřesnit zadáním další adresy viz. adresa místa plnění níže.

Pro upřesnění místa plnění existuje speciální formulář pro pořízení DPH označený jako U004 - DPH dle místa plnění. Místo plnění se v pořízení DPH doplňuje z provázaného číselníku klientů *3000.

Formulář je možné nastavit na pořizovacích šablonách aplikací: *1001-Závazky, *1002-Pohledávky, *1003-Pokladna, *1019-Obecné doklady. Postup nastavení je popsán v návodu +2898.

2. Fakturace (Obchodník)

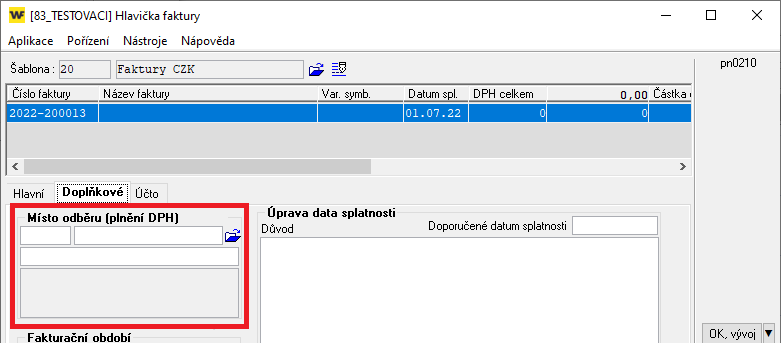

Při zápisu faktury v aplikaci *210 - Fakturace se místo plnění rozpoznává na základě adresy (klienta) zadané na hlavičce faktury.

Při zápisu faktury je vždy povinné vyplnit Adresu pro poštu (kam poslat fakturu), tuto adresu naleznete na záložce Hlavní. V okamžiku vyplnění klienta do Adresy pro poštu se tato adresa považuje za místo plnění.

Pro případy, kdy se místo plnění vyskytuje v jiné zemi než je uvedená v Adrese pro poštu, je nutné do adresy Místa odběru (plnění) na záložce Doplňkové doplnit adresu (klienta) s příslušným místem plnění.

Při fakturaci ze zásob se adresa místa dodání přenáší do adresy místa odběru ve faktuře.

Příklady využití adresy místa odběru jsou popsané v návodu +3186. Může se jednat například o:

- Služby poskytnuté v tuzemsku zahraniční osobě (např. ubytování, strava)

- Zboží prodané (předané) v tuzemsku zahraniční osobě

Pokud jsou v Adrese pro poštu i v adrese Místa odběru (plnění) zadané adresy ve stejné oblasti (např. obě adresy se nacházejí v tuzemsku), tak se místo plnění určuje podle Adresy pro poštu!