Související rozcestníky | Hlavní rozcestník | Evidence majetku

Vrácení majetku

Návod popisuje poøízení majetku vrácením, z dùvodu odstoupení od kupní smlouvy o prodeji.

Máte tedy povinnost majetek znovu zaøadit do užívání.

Pro toto poøízení je nutné mít nastavený odlišný pohyb pro poøízení a nastaveno úètování (kontaktujte prosím zákaznickou podporu).

Pøíklad úètování : (není uvedeno DPH)

V kvìtnu 2008 poøízen stroj s PC 100 000 Kè.

V øíjnu 2018 byl stroj vyøazen, prodejní cena 80 000 Kè

Úèetní oprávky pøed vyøazením 60 000 Kè

Daòové oprávky pøed vyøazením 50 000 Kè

Prodej v roce 2018:

80 000 Kè MD 311 / Dal 641

40 000 Kè MD 541 / Dal 082

100 000 Kè MD 082 / Dal 022

Odstoupení od smlouvy v roce 2019:

80 000 Kè MD 641 / Dal 311

100 000 Kè MD 022 / Dal 541

60 000 Kè MD 541 / Dal 082

Po zpìtném zaøazení do majetku musí být na kartì tyto údaje:

PC 100 000 Kè

Úèetní oprávky 60 000 Kè

Daòové oprávky 50 000 Kè

Následný postup ve WinFASu

Pro poøízení majetku tímto zpùsobem, je nutné mít nastavený odlišný pohyb pro poøízení a nastaveno úètování (kontaktujte prosím zákaznickou podporu).

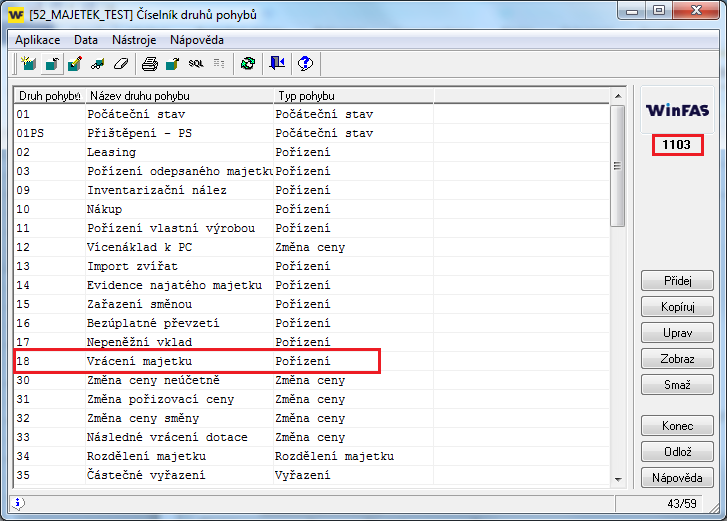

- Nastavení druhu pohybu Vrácení majetku do èíselníku *1103 Druhy pohybu majetku

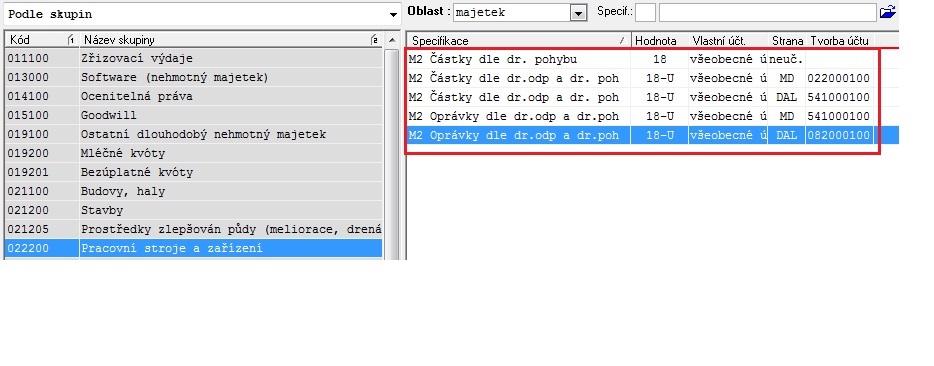

b. Nastavení úètování druhu pohybu Vrácení majetku do èíselníku *8014 Tvorba úètù

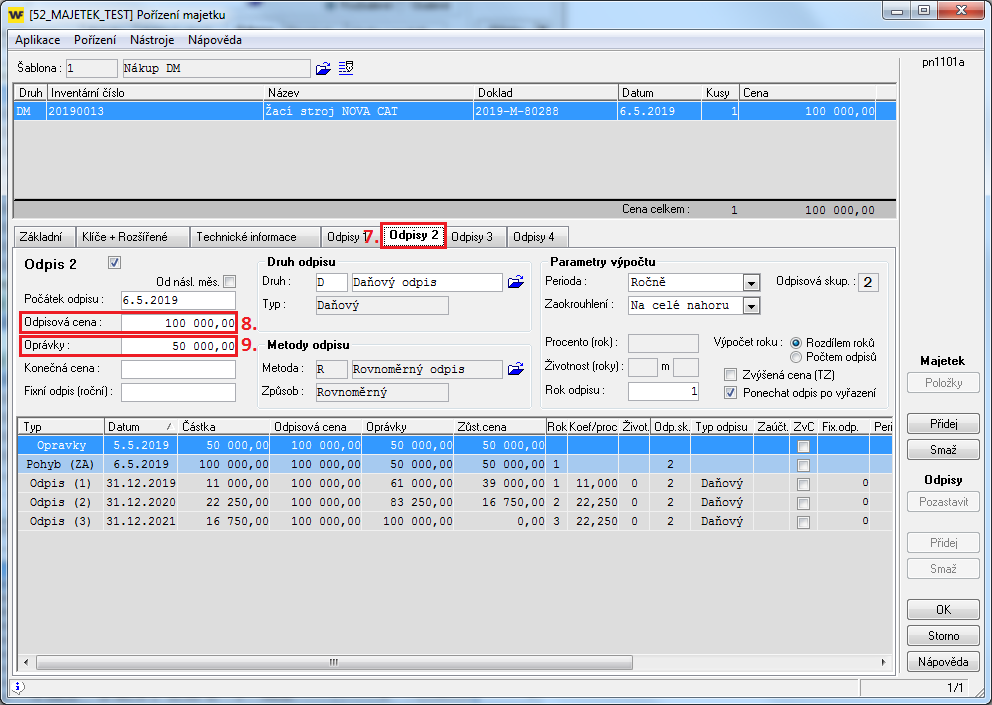

c. Poøízení majetku v aplikaci *1198 - provedete bìžným zpùsobem, až na nìkolik vyjímek:

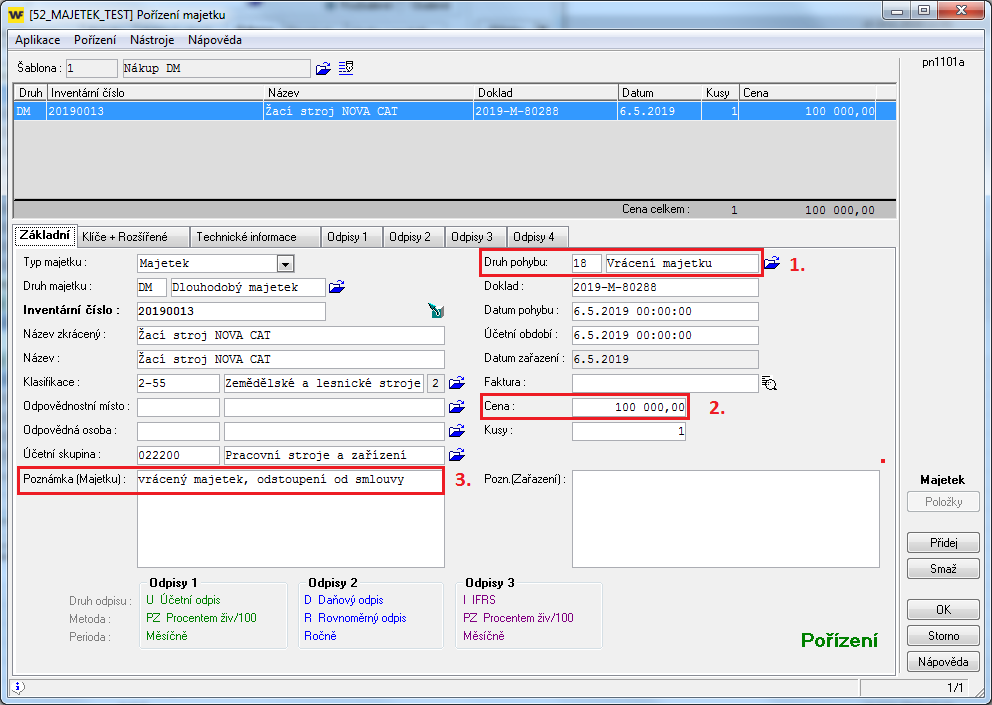

1. Zvolíte druh pohybu Vrácení majetku

2. Zadáte pùvodní cenu poøízení

3. Doplníte poznámku

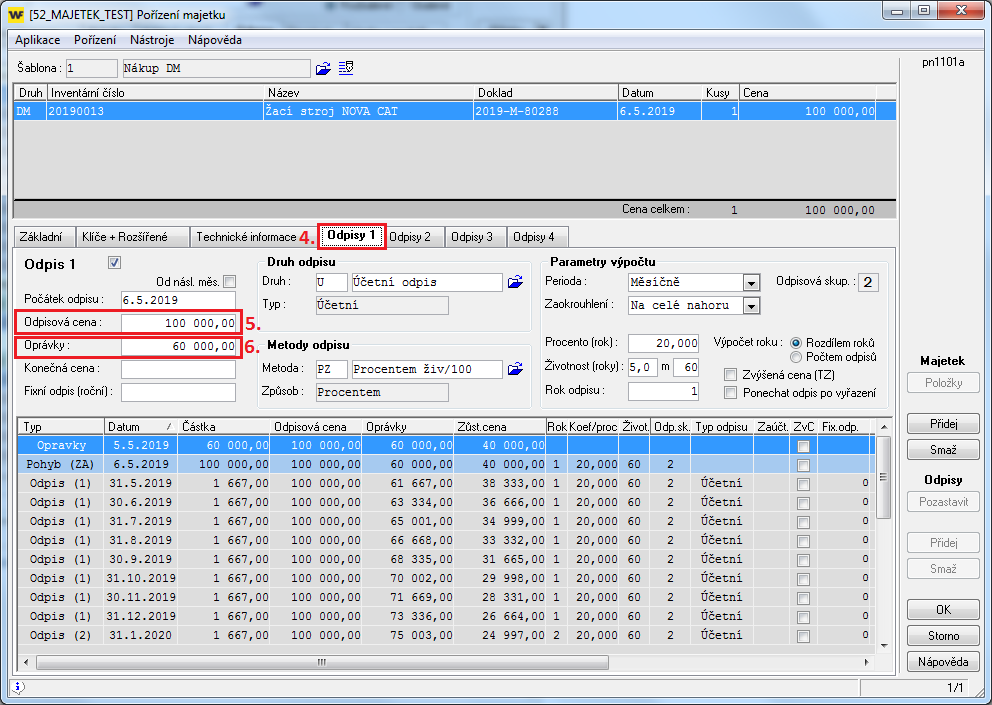

4. Na záložce odpisy 1 nastavíte Úèetní odepisování

5. Odpisová cena = poøizovací cena

6. Doplníte výši úèetní oprávky (dle vzorového pøíkladu)

7. Na záložce odpisy 2 nastavíte Daòové odepisování

8. Odpisová cena = poøizovací cena

9. Doplníte výši daòové oprávky (dle vzorového pøíkladu)

d. Uložíte tlaèítkem OK

e. Provedete kontrolu a spojovák