Evidence marže při nákupu majetku ze skupiny (AGF)

Při nákupu majetku ze skupiny je nutné vykazovat marži vzniklou při nákupu tohoto dlouhodobého majetku. Tato marže je následně vykázána do konsolidované závěrky v systému BPC.

Upozornění – změna v postupu evidence marží od 1. 1. 2020

Do 31. 12. 2019 bylo nutné částečné ruční účtování marže k pořízenému majetku ze skupiny. Od roku 2020 dochází ke změnám v nastavení marží a to tak, že spojovákem z majetku je zaúčtováno vše okolo marží (viz dále).

Od 1. 1. 2020 tak již není prováděno žádné ruční účtování marže při pořízení majetku.

Informace pro prodávajícího

Při prodeji dlouhodobého majetku stanovujeme pouze IFRS MARŽI, tzn. vycházíme z IFRS zůstatkové hodnoty majetku (liší se v případě přecenění majetku):

a) Marže – v případě, že prodáváte majetek s IFRS ZC = 0,- je marže 100 % prodejní ceny

b) Marže – v případě, že prodáváte majetek částečně odepsaný:

IFRS Marže = prodejní cena – IFRS zůstatková cena

Doplňkové informace u podkladů k prodanému majetku vyplňuje pouze DODAVATEL

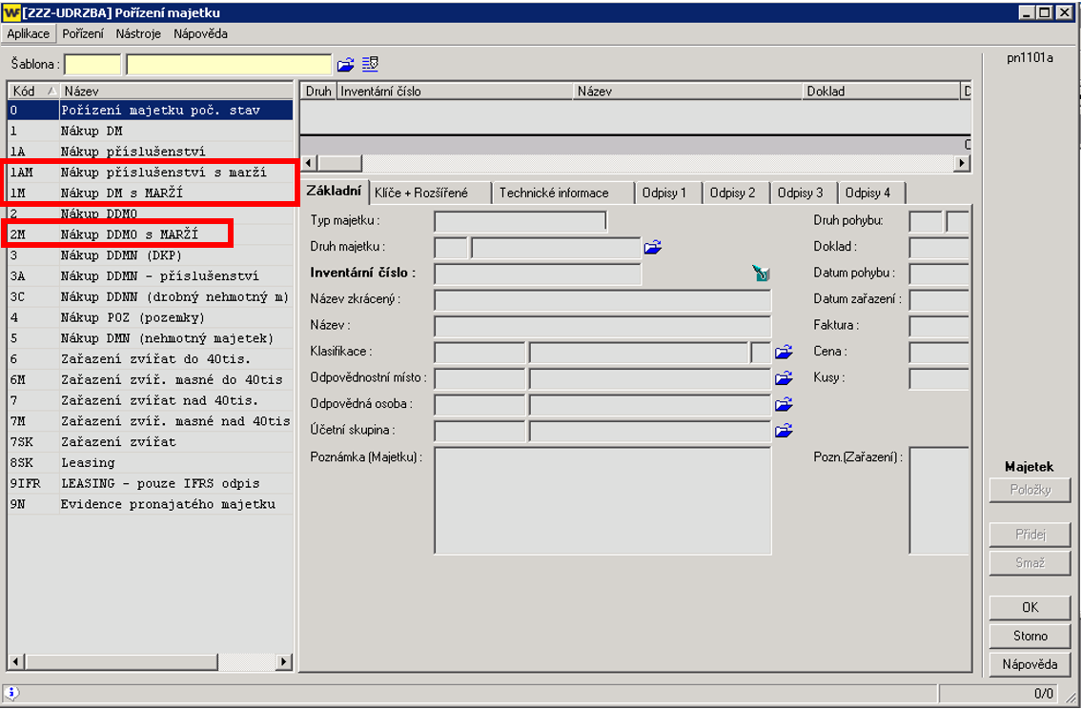

Pořízení marže v evidenci majetku

- *1198 Evidence majetku

- Tlačítko zařazení

- Vybrat Šablonu (viz obrázek):

- 1M nebo 1AM při nákupu DM s marží nebo DM s příslušenstvím a marží

- 2M při nákupu DDMO s marží:

- Běžným způsobem pořídit majetek, např. dle návodu +1280

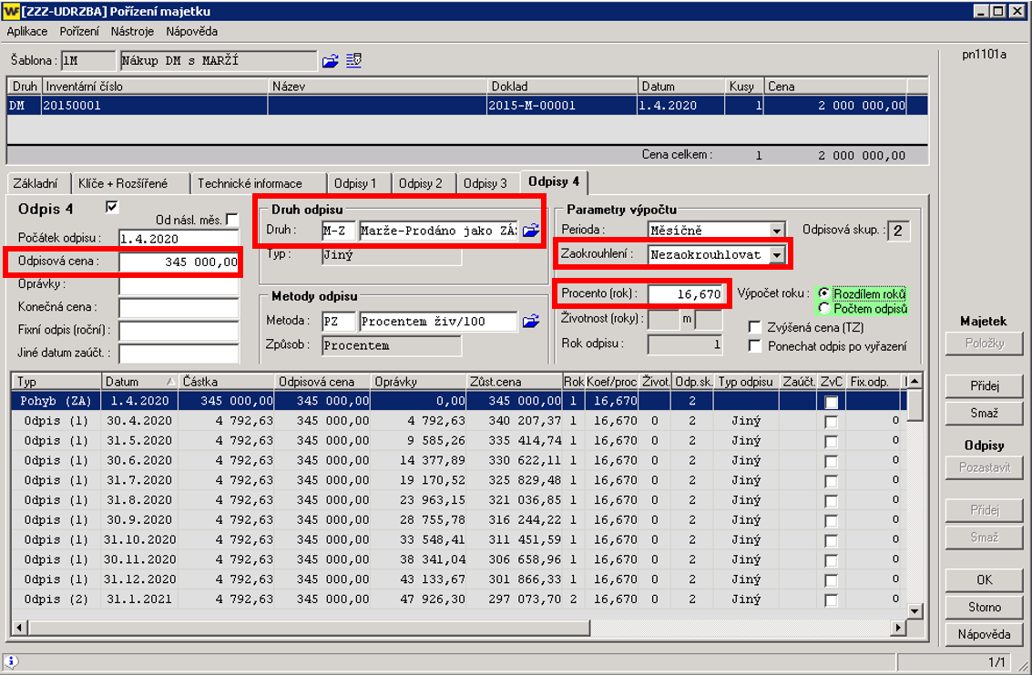

- vyplnit záložky Základní, Klíče + Rozšířené, Technické informace, Odpisy 1, Odpisy 2, případně odpisy 3 - Evidenci MARŽE provedete na záložce Odpis 4

- Pole Odpisová cena je doplněna automaticky v plné výši pořizovací ceny majetku – nutné opravit na hodnotu marže (dle podkladů od dodavatele):

- jeli marže kladná (prodejní cena > zůstatková cena) zadáváme kladnou částku

- jeli marže záporná (prodejní cena < zůstatková cena) zadáváme zápornou částku

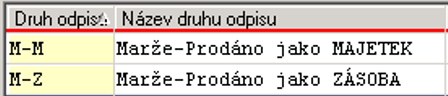

- Do pole Druh odpisu doplnit (rozhoduje o tom, jaký pohyb bude předáván do BPC)

- M-M – Marže prodáno jako MAJETEK – pokud tento majetek prodávající evidoval jako dlouhodobý majetek (např. prodej nepotřebného stroje)

- M-Z – Marže prodáno jako ZÁSOBA – pokud tento majetek prodávající evidoval jako zásobu (např. společnosti obchodující se zemědělskou technologií)

- Pole Procento (rok)

- životnost na odpisové větvi Marže (Odpis 4) musí být stejná jako životnost na záložce Odpis 1 (české odpisy) a Odpis 3 (IFRS odpisy)

- Pole Odpisová cena je doplněna automaticky v plné výši pořizovací ceny majetku – nutné opravit na hodnotu marže (dle podkladů od dodavatele):

Z důvodu zvýšení přesnosti odepisování a tím dosažení konzistence mezi odpisem pořizovací ceny majetku a odpisem marže není odpis marže zaokrouhlován na celé koruny nahoru. V pořizovací šabloně odpisu marží je nastavena hodnota Nezaokrouhlovat a odpis je tedy ponechán v plné přesnosti, na rozdíl od standartních účetních a daňových odpisů.

6. Uložte OK

7. Přehled majetků s marží - v IQ Majetek - sdílené šablony - sestava MAR01« Přehled majetků s marží,

- v této sestavě naleznete přehled majetků s marží M-M nebo M-Z

Doplňující informace

Nové rozdělení druhů odpisů marží umožňují nastavit účtování spojováku z majetku jak pořízení marže, tak zařazení do užívání

Pokud uživatel zvolí Druh odpisu M-M spojovák z majetku zaúčtuje:

- 999D99-99/042D01-01 a přiřadí pohyb K90 - Marže prodáno jako MAJETEK

- 042D01-01/02xDxx-xx

Pokud uživatel zvolí Druh odpisu M-Z spojovák z majetku zaúčtuje:

- 999D99-99/042D01-01 a přiřadí pohyb K91 - Marže prodáno jako ZÁSOBA

- 042D01-01/02xDxx-xx

Proto již není zaúčtování pořízení marže prováděno ručně (999D/042D)!

V případě dotazů kontaktujte WinFAS software s.r.o.

Zpět na Rozcestník - Speciality Agrofert