Možnosti volby zobrazení účtů hlavní knihy pro společnosti v holdingu

Související rozcestníky | Hlavní rozcestník | Účetní modul

Návod je určen pro společnosti, které mají stanovenu jednotnou holdingovou účtovou osnovu.

Tvorba účtu s doplňkových kódem

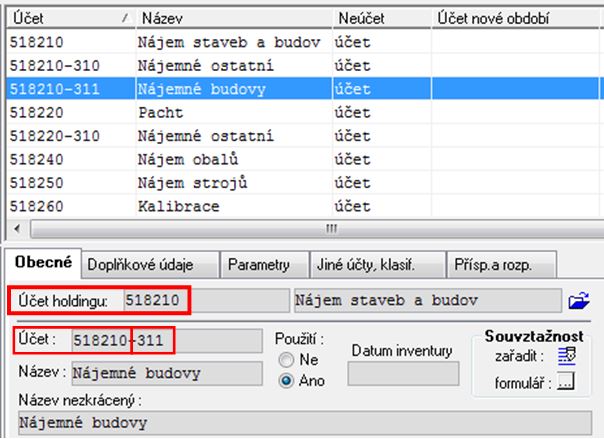

Každá firma si může ve své účetní osnově doplňovat své vlastní účty k základnímu holdingovému účtu dle potřeb a požadavků na oddělené sledování vybraných skutečností. Jedná se tedy vždy o účet holdingový s doplňkovým kódem (tzv. doplňkový účet). Doplňkový kód je vždy oddělený pomlčkou. Doporučení - využití tlačítka Kopíruj v *8010 z původního holdingového účtu:

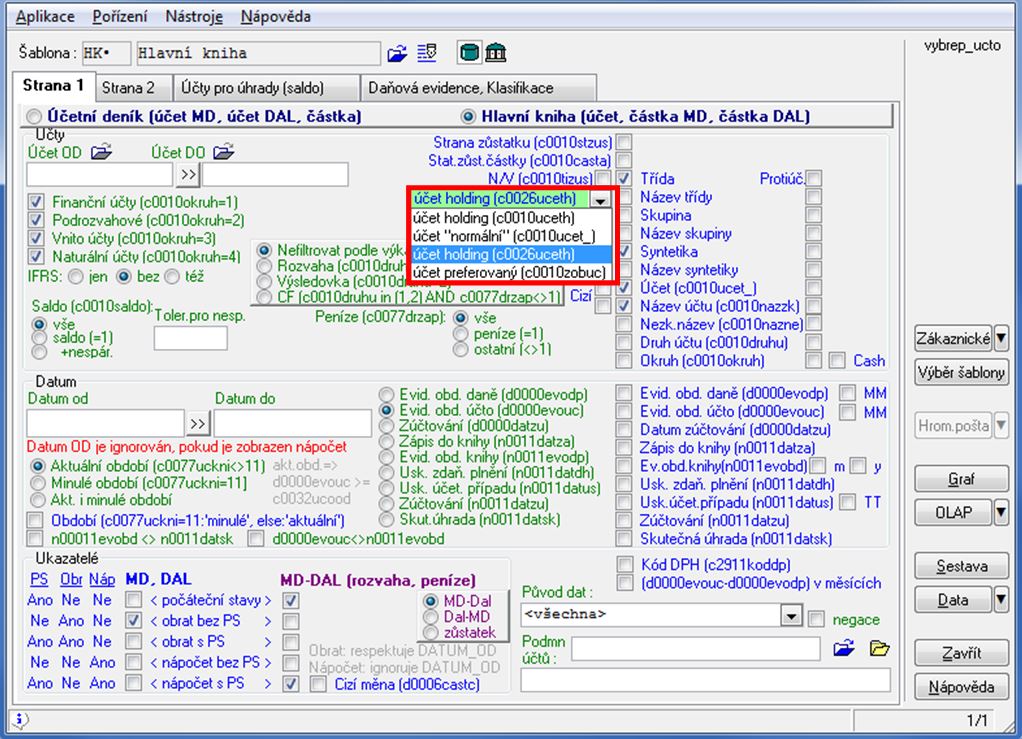

Možnosti zobrazení výstupů

V nejpoužívanějších IQ sestavách:

- IQ - pohled na účetní data,

- IQ - pohled na účetní data se zaklíčováním,

- IQ - saldokonto,

- IQ - plány a skutečnost.

Je k dispozici funkcionalita, která umožňuje zobrazit výstupy dle požadovaného členění:

- pouze v součtu holdingových účtů pro skupinové srovnání,

- podnikových "normálních" účtu účtové osnovy pro firemní potřeby,

- kombinace holdingových a normálních účtů.

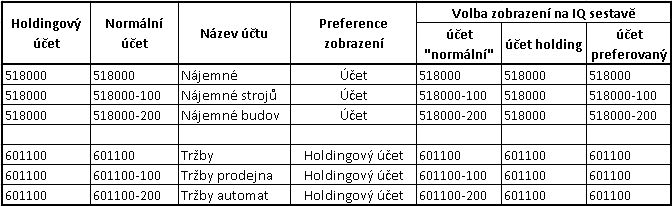

- účet holding (c0010uceth)

- nepříliš používaná varianta,

- umožňuje zobrazení vlastního účtu holdingu zadaného v účtové osnově,

- aplikace *8010, záložka "Jiné účty, klasif."

- účet "normální" (c0010ucet_)

- zobrazení v členění všech firemních účtů účtové osnovy (včetně všech účtů s doplňkovým kódem)

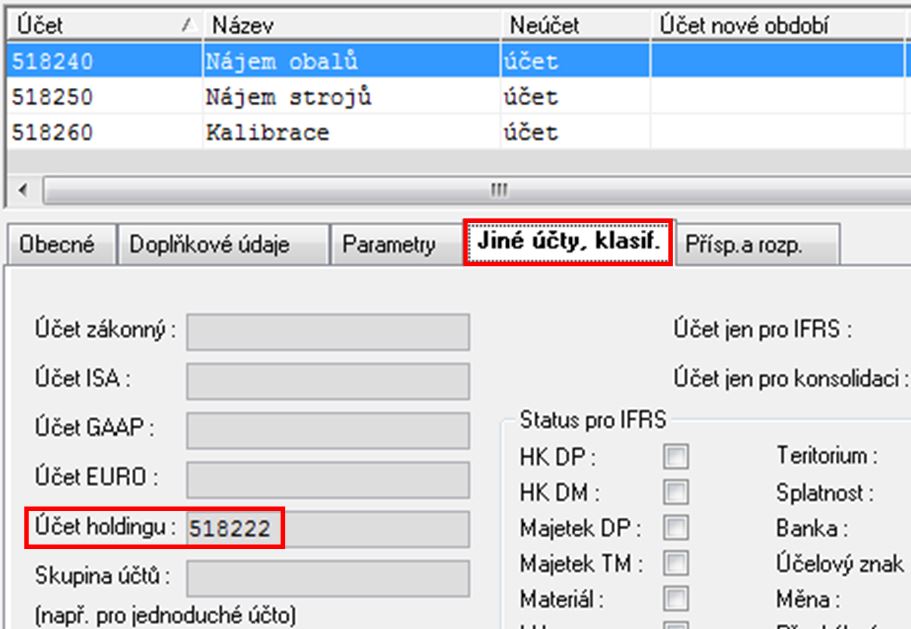

- účet holdingu (c0026uceth)

- zobrazený výstup je agregován na úrovni holdingové účtové osnovy,

- tzn. hodnoty účtované na všech účtech s doplňkovým kódem jsou zobrazeny pouze jako by byly účtovány na holdingový účet.

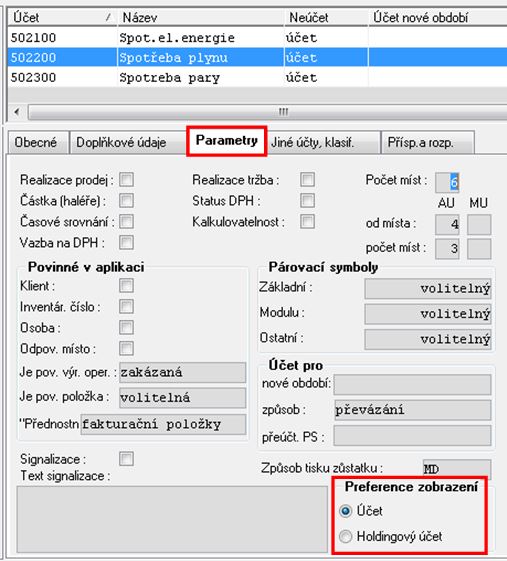

- účet preferovaný (c0010zobuc)

- přímo na konkrétním účtu aplikace účtové osnovy (*8010) je možno nastavit preferenci zobrazení, která při volbě tohoto zobrazení rozhodne, jak bude konkrétní účet na výstupu zobrazen,

- nastavení parametru lze provést v aplikaci účtové osnovy (*8010), záložka "Parametry":

Příklad - zobrazení účtů ve výstupu dle volby zobrazení:

Autor: Ing. DUŠEK Jiří | Posl.změna: 13.03.2018 | Článek: 2286 | www.WinFAS.cz