EET v účetnictví - pokladna: poukázky - vouchery, e-peněženky -nabití a čerpání

Další informace o EET - rozcestník +1967

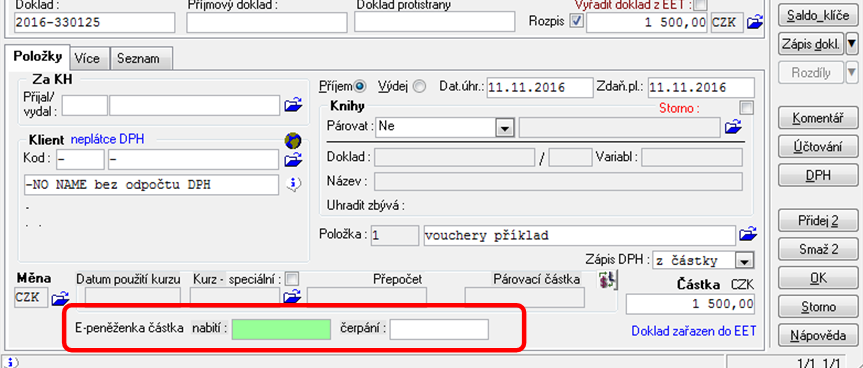

- v pokladně postupujete, tak jako při pořízení běžného dokladu spadajícího do EET

- v dolní části okna pokladny nadefinujete jaká částka z celkové částky dokladu je nabití (zakoupení) či čerpání (použití)

Z důvodu nejvhodnějšího způsobu evidování tržeb do EET, tyto příjmy budete přijímat do pokladny a následným výdajovým dokladem převedete na správné účty a srovnáte stav pokladny (toto lze provést např. souhrně na konci dne)

příklad nákupu poukázky:

Zákazník nakoupí za 1500 Kč a zárověň zakoupí poukázku na 500 Kč, celková hodnota nákupu činí 2000 Kč. Evidovaná tržba je 2000 Kč, z nákupu 1500 Kč odvedete DPH dle sazeb jednotlivých položek nákupu a 500 Kč uvedete jako vstup bez daně a 500 Kč uvedete jako částku nabití (jedná se o status pro EET). Do EET jde celková tržba 2000 Kč, základ daně a daň z 1500 Kč a nabití 500 Kč.

příklad použití poukázky:

Zákazník nakoupí za 1500 Kč a použije poukázku v hodnotě 500 Kč. Vystavíte pokladní doklad na 1500,- a do částky čerpání dáte 500 Kč, bylo hrazenou poukázkou. Celková evidovaná trža činí 1500 Kč. Do EET jde základ daně a daň z daného nákupu za 1500 Kč + 500 Kč čerpání. Na konci dne sečtete použité vouchery a výdajovým pokladním dokladem srovnáte stav pokladny - v tomto případě uděláte výdajový pokladní doklad na 500 Kč a zaúčtujete ho na účet poukázek (kreditu nebo té platební metody mimo pokladnu) /211***, aby jste to měli účetně správně.